Trong quá trình hoạt động của mỗi công ty thì sẽ được quy định có các kỳ tính thuế, tính lãi đối với thu nhập của công ty. Do đó, để có thể tính toán một cách chính xác và chuẩn chỉnh nhất thì đa phần các công ty này đều sử dụng thu nhập trước lãi vay, thuế, khấu hao, tiền thuê và phí quản lí. Vậy thu nhập trước lãi vay, thuế, khấu hao, tiền thuê và phí quản lí là gì? Đặc điểm?

Mục lục bài viết

1. Thu nhập trước lãi vay, thuế, khấu hao, tiền thuê và phí quản lí là gì?

Viết tắt của Thu nhập trước Lãi vay, Thuế, Khấu hao, Khấu hao, Tiền thuê và Phí quản lý là EBITDARM. Do đó, EBITDARM đề cập đến một thước đo hiệu quả tài chính được sử dụng so với các thước đo phổ biến hơn như EBITDA trong các tình huống mà phí thuê và phí quản lý của một công ty đại diện cho- tỷ lệ phần trăm chi phí hoạt động cao hơn bình thường.

Thu nhập trước lãi vay, thuế, khấu hao, tiền thuê và phí quản lí không phải là một thước đo phù hợp với GAAP (Các Nguyên tắc Kế toán Thường được Chấp nhận), mà được sử dụng để phân tích nội bộ và trình bày nó cho các nhà đầu tư và chủ nợ. Hơn nữa, nó cũng được các tổ chức xếp hạng tín dụng xem xét trong khi đánh giá khả năng trả nợ tổng thể và xếp hạng tín nhiệm của một công ty, đây là một yếu tố quan trọng đối với nhiều công ty hiện tại biện pháp này có các khoản cho vay nợ cao. Trên tất cả, các biện pháp như thu nhập trước lãi vay, thuế, khấu hao, tiền thuê và phí quản lí hữu ích nhất cho các nhà đầu tư nếu chúng được đánh giá cùng với thu nhập ròng và các biện pháp không phải GAAP được tinh chỉnh hơn như EBIT và EBITDA.

Thu nhập trước lãi vay, thuế, khấu hao, tiền thuê và phí quản lí (thu nhập trước lãi vay, thuế, khấu hao, khấu hao, tiền thuê và phí quản lý) là một chỉ số thu nhập có chọn lọc được sử dụng để đo lường hiệu quả tài chính của một số công ty nhất định. Thu nhập trước lãi vay, thuế, khấu hao, tiền thuê và phí quản lí được so sánh với các biện pháp phổ biến hơn, chẳng hạn như EBITDA, khi phí thuê và phí quản lý của một công ty đại diện cho một tỷ lệ phần trăm chi phí hoạt động lớn hơn bình thường.

Thu nhập trước lãi vay, thuế, khấu hao, tiền thuê và phí quản lí là viết tắt của thu nhập trước lãi vay, thuế, khấu hao, khấu hao, tiền thuê và phí quản lý và là một số liệu thu nhập không phải GAAP được sử dụng để đo lường hiệu quả tài chính.

Biện pháp này hữu ích khi phân tích các công ty có phí thuê và phí quản lý chiếm một lượng đáng kể chi phí hoạt động. Thu nhập trước lãi vay, thuế, khấu hao, tiền thuê và phí quản lí thường được sử dụng để làm cho thu nhập có thể so sánh được giữa các công ty có chi phí hoạt động rất khác nhau.

Các công ty tiết lộ các số liệu không phải GAAP, chẳng hạn như EBITDARM phải cho thấy những con số này tương phản như thế nào với thước đo tài chính GAAP có thể so sánh trực tiếp nhất.

Thu nhập trước lãi vay, thuế, khấu hao, khấu hao, chi phí thuê và phí quản lý (EBITDARM) loại bỏ chi phí thuê cũng như phí quản lý. Thu nhập trước lãi vay, thuế, khấu hao, tiền thuê và phí quản lí hữu ích khi phân tích các công ty mà phí thuê và phí quản lý chiếm một lượng đáng kể chi phí hoạt động. Ví dụ, các bệnh viện thường cho thuê không gian tòa nhà mà họ sử dụng, có nghĩa là phí thuê có thể chiếm một phần lớn chi phí hoạt động. Ngoài ra, các công ty yêu cầu một số lượng lớn không gian lưu trữ sẽ có chi phí thuê cao. Thu nhập trước lãi vay, thuế, khấu hao, tiền thuê và phí quản lí có thể giúp loại bỏ những chi phí đó cho phép có cái nhìn tốt hơn về hiệu suất hoạt động của các công ty đó. Nó chủ yếu được sử dụng để phân tích nội bộ và bởi các nhà đầu tư và chủ nợ. Nó cũng được các tổ chức xếp hạng tín dụng (CRA) xem xét để đánh giá khả năng trả nợ và xếp hạng tín dụng của một công ty.

2. Đặc điểm thu nhập trước lãi vay, thuế, khấu hao, tiền thuê và phí quản lí:

Các nhà đầu tư có thể tùy ý sử dụng một số thước đo tài chính để phân tích khả năng sinh lời của một công ty. Nhiều người tập trung vào thu nhập đơn giản hoặc thu nhập ròng. Đôi khi, có thể hữu ích nếu bao gồm hoặc loại trừ các mục hàng cụ thể để đánh giá hiệu suất.

Thu nhập trước lãi vay, thuế, khấu hao, tiền thuê và phí quản lí là phần mở rộng của EBITDA, viết tắt của thu nhập trước lãi vay, thuế, khấu hao và khấu hao. Nó là một công thức được thiết kế để đánh giá hoạt động của một công ty và khả năng kiếm tiền của công ty mà không cần bao thanh toán trong các quyết định tài chính và kế toán hoặc môi trường thuế — các chi phí không được coi là một phần của hoạt động.

Điểm khác biệt của thu nhập trước lãi vay, thuế, khấu hao, tiền thuê và phí quản lí là nó cũng loại bỏ phí thuê và phí quản lý khi tính toán lợi nhuận. Điều này rất hữu ích khi phân tích các công ty mà các khoản phí đó chiếm một lượng đáng kể chi phí hoạt động.

Quỹ tín thác đầu tư bất động sản (REIT), các công ty sở hữu hoặc tài trợ cho các bất động sản tạo ra thu nhập và các công ty chăm sóc sức khỏe (chẳng hạn như bệnh viện hoặc nhà điều hành cơ sở điều dưỡng) đánh dấu vào ô này vì các ngành này thường cho thuê không gian mà họ sử dụng, có nghĩa là phí thuê có thể trở thành chi phí vận hành chính. Thu nhập trước lãi vay, thuế, khấu hao, tiền thuê và phí quản lí cho phép một cái nhìn tốt hơn về hiệu quả hoạt động của các công ty này bằng cách loại bỏ các chi phí cố định đôi khi không thể tránh khỏi mà ăn vào lợi nhuận.

Việc điều chỉnh các chi phí liên quan đến tài sản sở hữu và đi thuê làm cho thu nhập có thể so sánh được giữa các công ty có sự khác biệt về số lượng tài sản mà họ cho thuê hoặc sở hữu.

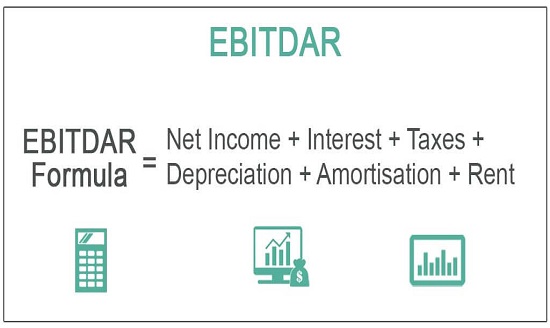

3. EBITDARM thường được tính:

EBITDARM = thu nhập ròng + lãi + thuế + khấu hao + khấu hao + tiền thuê và tái cấu trúc + phí quản lý

Không giống như từ viết tắt dài dòng, việc tính toán EBITDARM không dài dòng và phức tạp. Các bước chính liên quan đến tính toán EBITDARM bao gồm:

Tính thu nhập ròng bằng cách tính chênh lệch giữa tổng thu nhập và tổng chi phí. Tổng thu nhập có thể được định nghĩa là số tiền nhận được cho các dịch vụ, lao động và bán hàng hoá. Ngược lại, toàn bộ chi phí là chi phí phát sinh khi sử dụng một tài sản hoặc phát sinh một khoản nợ phải trả.

Xác định số thuế thu nhập, là tổng số thuế phải trả cho chính quyền địa phương và tiểu bang liên bang.Xác định chi phí lãi suất, bao gồm phí trả cho các công ty để sử dụng tín dụng hoặc tiền tệ.

Bước tiếp theo là thiết lập chi phí khấu hao. Thuật ngữ khấu hao được sử dụng để định nghĩa một tài sản tiền mặt hoặc không phải tiền mặt bị mất giá trị theo thời gian do lão hóa, hao mòn hoặc tài sản trở nên lỗi thời.

Đi xa hơn, hãy ước tính số tiền khấu hao, tiền thuê xây dựng và thiết bị, và chi phí quản lý.Bước cuối cùng, cộng tất cả các chi phí, tức là khấu hao + lãi vay + thuế + khấu hao + tiền thuê + phí quản lý, và trừ nó vào tổng doanh thu, do đó đạt được EBITDARM.

Yêu cầu thu nhập trước lãi vay, thuế, khấu hao, tiền thuê và phí quản lí

Không phải tất cả các công ty sẽ báo cáo thu nhập trước lãi vay, thuế, khấu hao, tiền thuê và phí quản lí. Số liệu này và các loại số liệu thu nhập được điều chỉnh tương tự khác không tuân theo các nguyên tắc kế toán được chấp nhận chung (GAAP). Mặc dù không bắt buộc, chỉ số này xuất hiện trong báo cáo tài chính, khiến Ủy ban Chứng khoán và Giao dịch (SEC) đưa ra một số quy tắc về cách nó phải được báo cáo. SEC yêu cầu các công ty báo cáo thu nhập của họ dựa trên GAAP. Nếu họ cũng báo cáo EBITDARM và các biện pháp tài chính không phải GAAP khác, họ phải cho thấy những con số này tương phản như thế nào với thước đo tài chính GAAP có thể so sánh trực tiếp nhất.

4. Lợi ích của thu nhập trước lãi vay, thuế, khấu hao, tiền thuê và phí quản lí:

Các biện pháp liên quan đến điều chỉnh thu nhập hoạt động mang lại nhiều thông tin nhất cho các nhà đầu tư nếu chúng được kiểm tra cùng với thu nhập ròng và các biện pháp không phải GAAP được tinh chỉnh hơn, chẳng hạn như EBITDA và EBIT (thu nhập trước lãi suất và thuế). Chúng cũng hữu ích trong việc so sánh các công ty hoạt động trong cùng lĩnh vực ngành, chẳng hạn như một công ty sở hữu tài sản của mình và một công ty cho thuê tài sản đó.

Thu nhập trước lãi vay, thuế, khấu hao, tiền thuê và phí quản lí có thể được đo lường dựa trên phí thuê để xem mức độ hiệu quả của các quyết định phân bổ vốn trong công ty. Nó cũng thường được sử dụng để xem xét khả năng trả nợ của một công ty, đặc biệt là bởi các tổ chức xếp hạng tín dụng (CRA). Nhiều công ty áp dụng biện pháp này mang nợ cao. Các nhà phân tích và nhà đầu tư có thể đánh giá mức độ tổng thể và xu hướng của EBITDARM cũng như sử dụng nó để tính toán tỷ lệ bao phủ dịch vụ nợ như EBITDARM trên lãi và nợ trên EBITDARM.