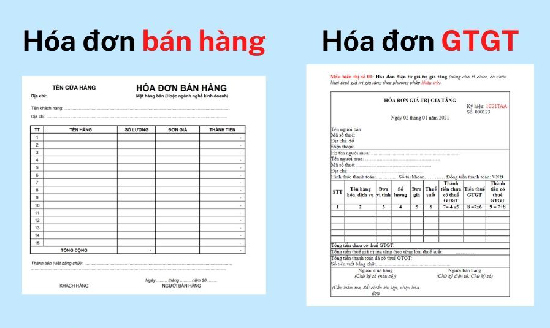

Hóa đơn bán hàng là gì? Phân biệt với hóa đơn giá trị gia tăng?

Hóa đơn bán hàng là một công cụ bằng văn bản thể hiện việc tự nguyện chuyển giao quyền hoặc lợi ích hoặc quyền sở hữu đối với tài sản cá nhân, bằng cách bảo đảm hoặc hoàn toàn, từ người này sang người khác mà không có sự chiếm hữu thực tế đối với tài sản đó để lại cho chủ sở hữu. Vậy hóa đơn bán hàng là gì? Phân biệt với hóa đơn giá trị gia tăng?