Đối với một nền kinh tế nhất định thì sẽ hoạt động dựa trên một chu trình kinh tế nhất định, Cũng chính vì nó hoạt động trên một chu trình nhất định dẫn đến việc những chuyển động của chỉ số kinh tế, giá trị sản phẩm hoặc dịch vụ theo hướng song song của điều kiện của mỗi chu trình nhất định theo như quy định. Vậy Procyclic là gì? Trạng thái Procyclic trong chu kỳ kinh tế như thế nào?

Mục lục bài viết

1. Procyclic là gì? Tìm hiểu về khái niệm Procyclic:

Procyclic mô tả trạng thái mà hành vi và hành động của một sản phẩm hoặc dịch vụ có thể đo lường được di chuyển song song với điều kiện chu kỳ của nền kinh tế.

Procyclic đề cập đến điều kiện có mối tương quan thuận giữa giá trị của hàng hóa, dịch vụ hoặc một chỉ số kinh tế và trạng thái tổng thể của nền kinh tế. Một số ví dụ về các chỉ số kinh tế tuần hoàn là tổng sản phẩm quốc nội (GDP), lao động và chi phí cận biên. Các chính sách và hành vi tài khóa thường rơi vào mô hình tuần hoàn trong các giai đoạn bùng nổ và phá sản.

Procyclic là những biến biến động có tương quan thuận hoặc nghịch với sự biến động của chu kỳ kinh doanh trong tổng sản phẩm quốc nội (GDP). Phạm vi của khái niệm có thể khác nhau giữa bối cảnh của lý thuyết kinh tế vĩ mô và bối cảnh của việc hoạch định chính sách kinh tế. Khái niệm này thường gặp trong bối cảnh cách tiếp cận của chính phủ đối với chi tiêu và thuế. Một ‘chính sách tài khóa theo chu kỳ’ có thể được tóm tắt đơn giản là các chính phủ chọn tăng chi tiêu của chính phủ và giảm thuế trong quá trình mở rộng kinh tế, nhưng giảm chi tiêu và tăng thuế trong thời kỳ suy thoái. Chính sách tài khóa ‘ngược vòng tuần hoàn’ có cách tiếp cận ngược lại: giảm chi tiêu và tăng thuế trong thời kỳ bùng nổ, đồng thời tăng chi tiêu và cắt giảm thuế trong thời kỳ suy thoái.

Procyclic (tức là xu hướng đo lường rủi ro đánh giá quá cao rủi ro trong tương lai trong thời kỳ khủng hoảng, trong khi đánh giá thấp nó trong thời gian bình thường) là một vấn đề lớn mà tất cả các tổ chức tài chính phải quản lý: các công ty bảo hiểm, ngân hàng, cơ quan quản lý… Do đó, chúng là bắt buộc để cung cấp nguồn vốn đáng kể sau cuộc khủng hoảng tài chính, nhưng vốn ít hơn nhiều trước những cuộc khủng hoảng như vậy. Do đó, lời cảnh báo của Gilles Moëc.

Vấn đề về tính chu kỳ nảy sinh trong bối cảnh quy định và quản lý rủi ro tài chính. Các tổ chức tài chính (chẳng hạn như công ty bảo hiểm, ngân hàng, quỹ đầu tư) được yêu cầu đánh giá rủi ro của họ dựa trên các mô hình thống kê và xác suất, từ đó các biện pháp rủi ro được ước tính. Hai thước đo rủi ro phổ biến nhất là Giá trị rủi ro (VaR), tức là số lượng hóa ở một ngưỡng nhất định của phân phối lợi nhuận danh mục đầu tư và Mức thiếu hụt kỳ vọng (ES), mức trung bình của tất cả các khoản lợi nhuận lớn hơn VaR. Rõ ràng, việc định giá vốn chính xác là điều cần thiết để quản lý rủi ro. Hơn nữa, việc xác định thước đo rủi ro thích hợp nhất để đánh giá rủi ro của các tổ chức tài chính là một câu hỏi được tranh luận nhiều, đặc biệt là sau cuộc khủng hoảng tài chính 2008-2009

2. Trạng thái Procyclic trong chu kỳ kinh tế được hiểu như thế nào?

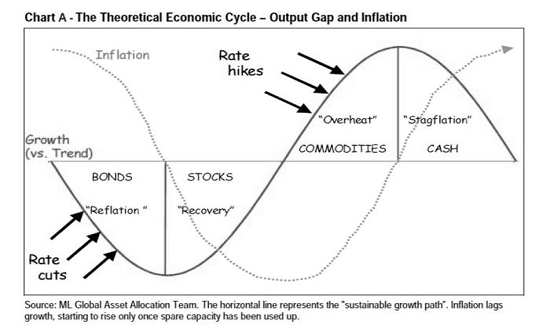

Các chỉ số kinh tế có thể có một trong ba mối quan hệ khác nhau đối với nền kinh tế: Phản chu kỳ (chỉ báo và nền kinh tế di chuyển theo hướng ngược nhau), xoay chiều (chỉ báo không liên quan đến tình trạng của nền kinh tế) hoặc theo chu kỳ. Tất nhiên, các cơ quan quản lý của các lĩnh vực khác nhau, như BIS (Ngân hàng Thanh toán Quốc tế), EIOPA (Cơ quan Bảo hiểm và Lương hưu Nghề nghiệp Châu Âu) hoặc ESMA (Cơ quan Thị trường và Chứng khoán Châu Âu), đã đề xuất nhiều giải pháp khác nhau để giảm tính chu kỳ (trong bối cảnh của Basel III, Khả năng thanh toán II, EMIR). Các cách tiếp cận này dựa trên quan điểm kinh tế vĩ mô về tính chu kỳ, cũng như phần lớn các tài liệu học thuật, cụ thể là: nền kinh tế vĩ mô bị ảnh hưởng bởi cách các ngân hàng phản ứng với các điều kiện kinh tế vĩ mô thay đổi, do đó tác động đến hoạt động của ngân hàng, củng cố tác động của sự biến động theo chu kỳ của kinh tế vĩ mô.

Trong nghiên cứu này, dựa trên quan điểm thống kê, chúng tôi xem xét khả năng rằng cách ước tính nhu cầu vốn bằng cách sử dụng các biện pháp rủi ro (như VaR và ES) là một nguồn khả thi. Cách tiếp cận mới này bổ sung cho các nghiên cứu kinh tế khác nhau được thực hiện về chủ đề này, vì biên độ sai số của việc đo lường rủi ro chắc chắn ảnh hưởng đến việc quản lý rủi ro. Bắt đầu từ câu hỏi rất cụ thể này, chúng tôi nghiên cứu nó cả về mặt thực nghiệm và lý thuyết, qua lại giữa hai cách tiếp cận này, để xác thực về mặt toán học (hoặc không) các dữ kiện thực nghiệm mà chúng tôi đã khám phá ra.

Procyclic đề cập đến điều kiện có mối tương quan thuận giữa giá trị của hàng hóa, dịch vụ hoặc một chỉ số kinh tế và trạng thái tổng thể của nền kinh tế. Nói cách khác, giá trị của hàng hóa, dịch vụ hoặc chỉ số có xu hướng di chuyển cùng chiều với nền kinh tế, tăng khi nền kinh tế tăng trưởng và giảm khi nền kinh tế suy thoái.

Một số ví dụ về các chỉ số kinh tế tuần hoàn là tổng sản phẩm quốc nội (GDP), lao động và chi phí cận biên. Hầu hết hàng tiêu dùng cũng được coi là theo chu kỳ vì người tiêu dùng có xu hướng mua nhiều hàng tùy ý hơn khi nền kinh tế đang trong tình trạng tốt. Các chính sách và hành vi tài khóa thường rơi vào mô hình tuần hoàn trong các giai đoạn bùng nổ và phá sản. Khi có sự thịnh vượng về kinh tế, nhiều thành viên của dân số sẽ tham gia vào các hành vi không chỉ phù hợp với mức tăng trưởng đó mà còn giúp kéo dài thời kỳ.

Trong lý thuyết chu kỳ kinh doanh và tài chính, bất kỳ đại lượng kinh tế nào có tương quan thuận với tình trạng tổng thể của nền kinh tế được cho là theo chu kỳ. Có nghĩa là, bất kỳ đại lượng nào có xu hướng tăng trong mở rộng và có xu hướng giảm trong suy thoái đều được phân loại là theo chu kỳ. Tổng sản phẩm quốc nội (GDP) là một ví dụ về chỉ số kinh tế chu kỳ. Nhiều giá cổ phiếu cũng theo chu kỳ vì chúng có xu hướng tăng khi nền kinh tế đang phát triển nhanh chóng.

Procyclical có một ý nghĩa khác trong bối cảnh của chính sách kinh tế. Trong bối cảnh này, nó đề cập đến bất kỳ khía cạnh nào của chính sách kinh tế có thể làm tăng các biến động kinh tế hoặc tài chính. Tất nhiên, vì tác động của các chính sách cụ thể thường không chắc chắn hoặc còn tranh chấp, nên một chính sách thường sẽ theo chu kỳ, phản chu kỳ hoặc theo chu kỳ tùy theo quan điểm của người đánh giá nó.

Do đó, các quy định tài chính của Hiệp định Basel II đã bị chỉ trích vì tính chu kỳ của chúng. Hiệp định yêu cầu các ngân hàng tăng tỷ lệ vốn khi họ gặp rủi ro lớn hơn. Thật không may, điều này có thể yêu cầu họ phải cho vay ít hơn trong thời kỳ suy thoái hoặc thắt chặt tín dụng, điều này có thể làm trầm trọng thêm tình trạng suy thoái. Một lời chỉ trích tương tự đã nhắm vào các quy tắc kế toán giá trị hợp lý. Ảnh hưởng của lãi suất duy nhất của Khu vực đồng tiền chung châu Âu đối với các quốc gia có lạm phát tương đối cao ở ngoại vi Khu vực đồng tiền chung châu Âu cũng theo chu kỳ, dẫn đến lãi suất thực tế rất thấp hoặc thậm chí âm trong thời kỳ trỗi dậy, điều này làm tăng thêm sự bùng nổ (ví dụ: ‘Hổ Celtic’ tăng Ireland) và bong bóng giá tài sản và tài sản có vụ phá sản sau đó làm tăng thêm suy thoái

3. Ví dụ Procyclic trong chu kỳ kinh tế:

Trước cuộc khủng hoảng tài chính và nhà ở vào cuối những năm 2000, có một kỳ vọng chung về lợi nhuận tài chính liên tục. Người tiêu dùng tham gia chi tiêu nhiều hơn, những người đi vay tìm kiếm các khoản thế chấp cho những ngôi nhà mà có thể đã nằm ngoài khả năng trả nợ của họ, các tổ chức tài chính khuyến khích hành vi đó và các chính sách của chính phủ hầu như không ngăn chặn được xu hướng đó. Miễn là thị trường đã hỗ trợ chung cho tính chất “bùng nổ” và nuôi sống nền kinh tế, điều này tiếp tục cho đến khi nợ xấu và các vấn đề khác trở nên quá lớn để có thể bỏ qua, và thị trường sụp đổ.

Môi trường kinh tế thay đổi khi phần “phá sản” của chu kỳ xảy ra. Chi tiêu của người tiêu dùng giảm, các ngân hàng và công ty cho vay kiểm soát hoạt động cho vay của họ, các vụ tịch thu nhà tràn lan trên thị trường đối với những ngôi nhà có thế chấp đã hết hạn và luật liên bang nhanh chóng được soạn thảo để ngăn chặn tất cả tái diễn. Đây là tất cả các phản hồi theo chu kỳ đối với hành động đang diễn ra.

Nền kinh tế càng di chuyển xa khỏi giai đoạn khủng hoảng đó, chi tiêu càng tăng và một số luật lệ mà các tổ chức tài chính cho là khó hiểu có thể bị đặt câu hỏi. Hành vi như vậy là theo chu kỳ bởi vì, trừ khi có một số động lực để hành động khác đi, họ mong muốn loại bỏ những gì được coi là hạn chế đối với sự lựa chọn khi thị trường có vẻ thịnh vượng. Rắc rối đối với các phản ứng theo chu kỳ nghiêm ngặt đối với nền kinh tế là chúng không cho phép hành vi tư duy tương lai có thể chuẩn bị cho thị trường cho sự suy giảm cuối cùng sẽ quay trở lại. Nếu luật pháp ngăn ngừa chỉ được hỗ trợ trong thời kỳ khủng hoảng, thì rất có thể, hành vi đã góp phần dẫn đến sự sụp đổ của thị trường sẽ được lặp lại.