Trong hoạt động của một doanh nghiệp thì để xác định giá trị vốn chủ sở hữu của doanh nghiệp thì đa phần các chủ thể đều sử dụng phương pháp chiết khấu dòng tiền thuần vốn chủ sở hữu. Đối với việc làm này thì các chủ thể thực hiện việc ước tính tổng của giá trị chiết khấu dòng tiền thuần vốn chủ sở hữu của doanh nghiệp. Vậy phương pháp chiết khấu dòng tiền thuần vốn chủ sở hữu là gì? Công thức tính?

Mục lục bài viết

1. Phương pháp chiết khấu dòng tiền thuần vốn chủ sở hữu là gì?

Trong tiếng Anh phương pháp chiết khấu dòng tiền thuần vốn chủ sở hữu được tạm dịch là: Free Cash Flow to Equity Discount Method.

Dựa trên cơ sở quy định tại Thông tư 28/2021/TT-BTC về Tiêu chuẩn thẩm định giá Việt Nam số 12 do Bộ Tài chính ban hành có quy định về định nghĩa của Phương pháp chiết khấu dòng tiền tự do vốn chủ sở hữu là: ”Phương pháp chiết khấu dòng tiền tự do vốn chủ sở hữu xác định giá trị vốn chủ sở hữu của doanh nghiệp cần thẩm định giá thông qua ước tính tổng của giá trị chiết khấu dòng tiền tự do vốn chủ sở hữu của doanh nghiệp cần thẩm định giá.

Trường hợp doanh nghiệp cần thẩm định giá là công ty cổ phần, phương pháp chiết khấu dòng tiền tự do vốn chủ sở hữu được sử dụng với giả định coi các cổ phần ưu đãi của doanh nghiệp cần thẩm định giá như cổ phần thường.

Giả định này cần được nêu rõ trong phần hạn chế của Chứng thư thẩm định giá và Báo cáo kết quả thẩm định giá”.

Dòng tiền tự do đối với vốn chủ sở hữu bao gồm thu nhập ròng, chi phí vốn, vốn lưu động và nợ. Thu nhập ròng được xác định trên báo cáo kết quả hoạt động kinh doanh của công ty. Chi tiêu vốn có thể được tìm thấy trong dòng tiền từ phần đầu tư trên báo cáo lưu chuyển tiền tệ. Vốn lưu động cũng được tìm thấy trên báo cáo lưu chuyển tiền tệ; tuy nhiên, nó nằm trong dòng tiền từ phần hoạt động. Nói chung, vốn lưu động thể hiện sự chênh lệch giữa tài sản lưu động và nợ phải trả của công ty.

Một thước đo mức sử dụng tiền mặt vốn chủ sở hữu, dòng tiền tự do trên vốn chủ sở hữu tính toán lượng tiền mặt khả dụng cho các cổ đông vốn chủ sở hữu của một công ty sau khi tất cả các chi phí, tái đầu tư và nợ được thanh toán. Dòng tiền tự do đối với vốn chủ sở hữu bao gồm thu nhập ròng, chi phí vốn, vốn lưu động và nợ. Số liệu dòng tiền tự do đối với vốn chủ sở hữu thường được các nhà phân tích sử dụng để xác định giá trị của một công ty. Dòng tiền tự do đối với vốn chủ sở hữu, như một phương pháp định giá, đã trở nên phổ biến như một phương pháp thay thế cho mô hình chiết khấu cổ tức, đặc biệt đối với các trường hợp công ty không trả cổ tức.

Khi định giá một công ty, điều quan trọng là phải phân biệt giữa Giá trị doanh nghiệp và Giá trị vốn chủ sở hữu. Giá trị Doanh nghiệp là giá trị của toàn bộ doanh nghiệp mà không tính đến cấu trúc vốn của nó. Giá trị vốn chủ sở hữu là giá trị phân bổ cho các cổ đông, bao gồm bất kỳ khoản tiền mặt dư thừa nào và không bao gồm tất cả các khoản nợ và nghĩa vụ tài chính.

– Loại giá trị bạn đang cố gắng đạt được sẽ xác định bạn nên sử dụng chỉ số dòng tiền nào.

– Sử dụng FCFE để tính giá trị hiện tại ròng (NPV) của vốn chủ sở hữu.

– Sử dụng FCFF để tính giá trị hiện tại ròng (NPV) của doanh nghiệp.

2. Công thức tính và các bước xác định giá trị vốn chủ sở hữu:

– Công thức tính

Trên cơ sở quy định tại Thông tư 28/2021/TT-BTC thì đối với những trường hợp thẩm định giá doanh nghiệp, giá trị doanh nghiệp được xác định theo công thức sau:

Giá trị thị trường của doanh nghiệp = Giá trị vốn chủ sở hữu của doanh nghiệp + Giá trị các khoản nợ

Trong đó:

Giá trị các khoản nợ của doanh nghiệp cần thẩm định giá được xác định theo giá thị trường nếu có chứng cứ thị trường, nếu không có thì xác định theo giá trị sổ sách kế toán.

3. Các bước xác định giá trị vốn chủ sở hữu:

Trên cơ sở quy định tại Thông tư 28/2021/TT-BTC về Tiêu chuẩn thẩm định giá Việt Nam số 12 do Bộ Tài chính ban hành có quy định về các bước xác định giá trị vốn chủ sở hữu với nội dung như sau:

Bước 1: Dự báo dòng tiền tự do vốn chủ sở hữu của doanh nghiệp cần thẩm định giá.

Trên thực tế thì thẩm định viên sẽ căn cứ vào đặc điểm của doanh nghiệp hay lĩnh vực kinh doanh và bối cảnh kinh tế để lựa chọn các mô hình tăng trưởng phù hợp để thực hiện hoạt động ước tính giai đoạn dự báo dòng tiền trên cơ sở quy định của pháp luật hiện hành. Thời gian 03 năm được xác định là giai đoạn dự báo dòng tiền tối thiểu. Tuy nhiên thì giai đoạn dự báo dòng tiền có thể kéo dài đến khi doanh nghiệp bước vào giai đoạn tăng trưởng đều đối với những doanh nghiệp mới thành lập hoặc đang tăng trưởng nhanh. Ngoài ra thì pháp luật cũng có quy định thời hạn thì việc xác định giai đoạn dự báo dòng tiền cần đánh giá, xem xét đến tuổi đời của doanh nghiệp sẽ được thực hiện đối với những doanh nghiệp hoạt động có thời hạn.

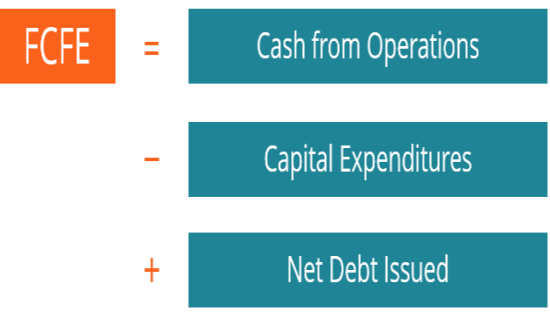

Công thức tính dòng tiền tự do vốn chủ sở hữu của doanh nghiệp:

FCFE = Lợi nhuận sau thuế + Khấu hao – Chi đầu tư vốn – Thay đổi vốn luân chuyển thuần ngoài tiền mặt và tài sản phi hoạt động ngắn hạn (chênh lệch vốn hoạt động thuần) – Các khoản trả nợ gốc + Các khoản nợ mới phát hành

Lợi nhuận sau thuế là lợi nhuận sau thuế đã loại trừ các khoản lợi nhuận từ tài sản phi hoạt động.

Công thức tính vốn luân chuyển ngoài tiền mặt và tài sản phi hoạt động ngắn hạn:

Vốn luân chuyển ngoài tiền mặt và tài sản phi hoạt động ngắn hạn = (Các khoản phải thu ngắn hạn + Hàng tồn kho + Tài sản ngắn hạn khác) – Nợ ngắn hạn không bao gồm vay ngắn hạn

Bước 2: Ước tính chi phí sử dụng vốn chủ sở hữu của doanh nghiệp cần thẩm định giá theo hướng dẫn tại tiết d điểm 6.4 Tiêu chuẩn này.

Bước 3: Ước tính giá trị vốn chủ sở hữu cuối kỳ dự báo

– Trường hợp 1: Dòng tiền sau giai đoạn dự báo là dòng tiền không tăng trưởng và kéo dài vô tận.

– Trường hợp 2: Dòng tiền sau giai đoạn dự báo là dòng tiền tăng trưởng đều đặn mỗi năm và kéo dài vô tận.

Tốc độ tăng trưởng của dòng tiền vốn chủ sở hữu được dự báo trên cơ sở tốc độ tăng trưởng của lợi nhuận hoạt động sau thuế, triển vọng phát triển của doanh nghiệp, tốc độ tăng trưởng dòng tiền trong quá khứ của doanh nghiệp, kế hoạch sản xuất kinh doanh, tỷ lệ tái đầu tư,…

– Trường hợp 3: Doanh nghiệp chấm dứt hoạt động tại cuối kỳ dự báo. giá trị cuối kỳ dự báo được xác định theo giá trị thanh lý của doanh nghiệp cần thẩm định giá.

Bước 4: Ước tính giá trị vốn chủ sở hữu của doanh nghiệp cần thẩm định giá:

Trên thực tế thì để có thể tính tổng gia trị hiện tại thuần của dòng tiền thì đều phải dựa trên giá trị vốn chủ sở hữu cuối kỳ dự báo của doanh nghiệp theo tỷ suất chiết khấu là chi phí sử dụng vốn chủ sở hữu hay là những giá trị vốn chủ sở hữu cuối kỳ dự báo của doanh nghiệp sau khi chiết khấu dòng tiền tự do vốn chủ sở hữu và cuối cùng không thể bỏ qua đó chính là dòng tiền tự do vốn chủ sở hữu

– Ước tính giá trị các tài sản phi hoạt động của doanh nghiệp

– Ước tính giá trị vốn chủ sở hữu của doanh nghiệp

Như vậy, để có thể tiến hành xác định giá trị vốn chủ sở hữu thì các chủ thể hay còn được biết đến đó chính là các chủ sở hữu cần phải tuân thủ quy định của pháp luật và tiến hành việc xác định giá trị vốn chủ sở hữu theo một trình tự cụ thể được tác giả nêu trên theo như quy định của pháp luật hiện hành. Việc tuân thủ các quy định của pháp luật sẽ giúp quá trình tiến hành xác định giá trị vốn chủ sở hữu được nhanh chóng, thuận lợi, chính xác và đảm bảo tốt đa nhất quyền lợi của các chủ sở hữu trong việc xác định giá trị vốn chủ sở hữu theo như quy định của pháp Luật hiện hành.