Các chi phí cần kiểm soát trong quá trình hoạt động Logistics được gọi là kiểm soát Logistics. Vậy quy định về Kiểm soát Logistics là gì, đặc trưng và mô hình kiểm soát Logistics được quy định như thế nào?

Mục lục bài viết

1. Kiểm soát Logistics là gì?

Kiểm soát Logistics bao gồm kiểm soát các chi phí vận chuyển, các hoạt động vận tải phải chịu phí, Chi phí lưu kho Kho bãi, xử lý sản phẩm và nguyên vật liệu, chi phí hàng tồn kho, chi phí thu mua, chi phí dự trữ. Cụ thể:

Chi phí vận chuyển Vận chuyển là một yếu tố quan trọng của hệ thống hậu cần, vì nó cung cấp các mối liên kết giữa các nhà cung cấp, nhà sản xuất và người tiêu dùng. Một hệ thống giao thông đáng tin cậy và hiệu quả góp phần vào sản xuất hiệu quả và cho phép một công ty tiếp cận các thị trường địa lý rộng lớn hơn. Trên thực tế, chi phí vận tải là yếu tố quan trọng nhất của chi phí logistics. Chi phí vận tải có thể khác nhau rất nhiều giữa các ngành, nhưng trong tất cả các ngành, chúng chiếm gần một nửa tổng chi phí cung cấp và phân phối vật chất.

Hoạt động vận tải phải chịu một số chi phí, chẳng hạn như nhân công, nhiên liệu, bảo trì, quản lý nhà ga và đường bộ, và các chi phí khác. Hỗn hợp chi phí này có thể được chia thành những chi phí thay đổi theo dịch vụ hoặc khối lượng (chi phí biến đổi) và những chi phí không thay đổi (chi phí cố định). Tuy nhiên, điều rất quan trọng là phải coi đó là chi phí cố định, không đổi so với khối lượng hoạt động bình thường của hãng vận tải. Tất cả các chi phí khác được coi là các biến số. Cụ thể hơn, chi phí cố định là chi phí mua lại và bảo trì đường bộ, chi phí thiết bị đầu cuối, chi phí thiết bị vận tải và quản lý hãng vận tải. Chi phí biến đổi thường bao gồm chi phí vận chuyển, chẳng hạn như nhiên liệu và nhân công, bảo trì thiết bị, xếp dỡ, nhận hàng và giao hàng. Đây có thể không phải là sự phân bổ chính xác giữa chi phí vận tải, bởi vì có sự khác biệt đáng kể giữa phương thức cố định và phương thức thay đổi, và có những phân bổ khác nhau tùy thuộc vào thứ nguyên được kiểm tra. Lý do cho điều này là tất cả các chi phí đều cố định một phần và một phần có thể thay đổi, và việc phân bổ các yếu tố chi phí vào nhóm này hay nhóm khác là vấn đề của quan điểm cá nhân.

Chi phí vận tải được xác định bằng khoản thanh toán thực tế cho việc vận chuyển giữa hai thời điểm, cộng với các chi phí liên quan đến việc sở hữu hàng tồn kho đang vận chuyển. Hệ thống hậu cần cần được thiết kế để giảm thiểu chi phí vận tải so với tổng chi phí hệ thống.

– Chi phí lưu kho Kho bãi, xử lý sản phẩm và nguyên vật liệu là những thành phần thiết yếu trong hỗn hợp các hoạt động hậu cần. Ngược lại với việc vận chuyển diễn ra theo khoảng cách và thời gian, phần lớn việc lưu kho và xử lý nguyên vật liệu bị ràng buộc với những địa điểm nhất định. Do đó, chi phí của các hoạt động này liên quan chặt chẽ đến việc lựa chọn địa điểm.

Nếu nhu cầu về sản phẩm của một công ty được biết chính xác và sản phẩm có thể được cung cấp liên tục để đáp ứng nhu cầu thì về mặt lý thuyết sẽ không cần không gian lưu trữ. Tuy nhiên, việc vận hành một công ty theo cách này không thực tế và kinh tế, bởi vì nhu cầu thường không thể được dự đoán chính xác. Chi phí lưu kho và xử lý nguyên vật liệu là hợp lý vì chúng có thể được trao đổi với chi phí vận chuyển và chi phí sản xuất. Các chi phí này thường là lao động, cơ sở vật chất, thiết bị, năng lượng và chi phí đầu tư tài chính.

Chi phí hàng tồn kho Việc kiểm soát và duy trì hàng tồn kho là một vấn đề chung đối với tất cả các tổ chức trong bất kỳ lĩnh vực nào của nền kinh tế và trong quản lý hậu cần, đây là một trong những lĩnh vực quyết định rủi ro nhất.

Công ty có thể xem khoảng không quảng cáo theo một số cách. Nó có thể được xem không chỉ như một kho nguyên vật liệu và sản phẩm trong chuỗi hậu cần, mà còn là một tài sản và như vậy, nó có thể đại diện cho một khoản đầu tư cạnh tranh cho nguồn vốn khan hiếm. Vì lý do này, việc đo lường và kiểm soát đầu tư hàng tồn kho là một yếu tố quan trọng cần xem xét đối với việc quản lý hậu cần.

2. Chi phí quản lý hàng tồn kho:

Có ba loại chi phí khác nhau trong việc quản lý hàng tồn kho. Đây là chi phí ghi sổ, chi phí mua sắm và chi phí xuất kho. Chi phí ghi sổ của hàng tồn kho bao gồm các khoản như giá vốn, thuế, bảo hiểm, xử lý, lưu kho, co ngót, lỗi thời và hư hỏng. Chi phí vốn phản ánh khả năng kiếm tiền bị mất hoặc chi phí cơ hội.

Chi phí thu mua có liên quan đến việc thu được số lượng cần thiết để bổ sung hàng dự trữ. Đó là, chi phí xử lý một đơn đặt hàng thông qua các bộ phận xử lý đơn hàng, kế toán và / hoặc mua hàng; chi phí chuyển đơn đặt hàng đến nhà cung cấp, thường bằng thư hoặc phương tiện điện tử; chi phí thiết lập sản xuất để sản xuất hoặc thiết lập các thủ tục xử lý để đáp ứng số lượng đặt hàng; chi phí của bất kỳ vật liệu nào xử lý hoặc xử lý đơn đặt hàng tại bến nhận hàng và giá của hàng hóa.

Chi phí dự trữ là kết quả của sự thiếu hụt bên ngoài và bên trong. Sự thiếu hụt bên ngoài xảy ra khi khách hàng không có đơn đặt hàng của mình; sự thiếu hụt nội bộ xảy ra khi một nhóm hoặc bộ phận trong tổ chức không có đơn đặt hàng. Sự thiếu hụt bên ngoài dẫn đến chi phí đặt hàng tồn đọng, mất hồ sơ hiện tại và mất lợi nhuận trong tương lai. Sự thiếu hụt nội bộ có thể dẫn đến việc sản xuất bị mất và bị chậm trễ trong ngày hoàn thành.

3. Đặc trưng và mô hình kiểm soát Logistics:

– Nhu cầu Kiểm soát Logistics:

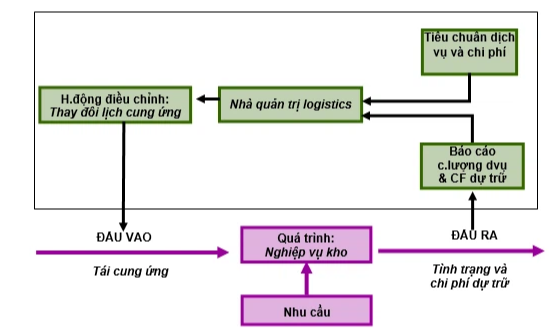

Hệ thống kiểm soát là chìa khóa để đảm bảo rằng hiệu suất phù hợp với các kế hoạch hoạt động của ban quản lý. Hoạt động kiểm soát logic phục vụ một số chức năng như Bowersox và cộng sự, đã phát biểu. Đầu tiên, nó đo lường hiệu suất thông qua các báo cáo, kiểm toán và quan sát. Thứ hai, nó so sánh hiệu suất thực tế với kế hoạch. Và cuối cùng, nó xác định các hành động sửa chữa. Mục tiêu kiểm soát là cung cấp một hệ thống nguyên mẫu để đo lường năng suất, việc sử dụng và hiệu suất của hệ thống hậu cần tổng thể, các khu vực chức năng và các nhà quản lý cá nhân.

Ngay cả những hệ thống được tổ chức tốt nhất cũng sẽ yêu cầu một số kiểm soát để đảm bảo rằng các đầu ra mong muốn đạt được và việc sử dụng các đầu vào (nguồn lực) của nó nằm trong mức kế hoạch. Khối lượng sản phẩm và dịch vụ, chi phí yêu cầu dịch vụ khách hàng và các yêu cầu pháp lý đều có thể thay đổi theo thời gian. Nếu các mục tiêu hậu cần về chi phí và dịch vụ phải được đáp ứng theo thời gian, thì kết quả hoạt động hậu cần phải được duy trì phù hợp với kết quả hoạt động theo kế hoạch. Đây là trách nhiệm của kiểm soát quản lý. Sự thay đổi so với mức kế hoạch sẽ xảy ra ở cả mức đầu vào và đầu ra do nhiều lý do. Thật thuận tiện để phân loại các biến thể này thành môi trường bên trong và bên ngoài. Môi trường nội bộ liên quan đến các biến số đó trong tầm kiểm soát của công ty, ví dụ: hỗn hợp sản phẩm, cấu hình hệ thống, thủ tục, v.v. Môi trường bên ngoài liên quan đến những yếu tố thường nằm ngoài tầm kiểm soát của công ty, ví dụ: yêu cầu của khách hàng, chính sách dịch vụ của đối thủ cạnh tranh, luật pháp của chính phủ, v.v.

Do đó, để cải thiện việc kiểm soát hệ thống hậu cần, cả môi trường bên trong và bên ngoài phải được giám sát, cùng với việc đo lường đầu vào tài nguyên và đầu ra hiệu suất.

Lý do thứ hai để thiết lập một quy trình kiểm soát hậu cần là để hỗ trợ tìm kiếm các cải tiến năng suất. Năng suất có thể được định nghĩa đơn giản là tỷ lệ giữa đầu ra của hệ thống với đầu vào. Trong bối cảnh hậu cần, chúng ta có thể coi hiệu suất dịch vụ khách hàng là đầu ra và các yếu tố kết hợp hậu cần (ví dụ: hàng tồn kho, kho bãi, vận chuyển, xử lý đơn hàng, v.v.) là đầu vào.

4. Mức độ Kiểm soát Logistics:

Schary đã phát biểu rằng kiểm soát hậu cần hoạt động ở ba cấp độ: Cấp độ I, trung tâm hoạt động chức năng; Cấp độ II, quản lý hệ thống hậu cần; và Cấp III, quản lý chung, Cấp II và III giải quyết chiến lược, Cấp I với hoạt động.

Rõ ràng là các yêu cầu về thông tin khác nhau cơ bản giữa ba cấp độ này. Các nhà quản lý cấp I quan tâm đến việc kiểm soát các hoạt động cụ thể và việc hoàn thành các lịch trình thường xuyên. Dữ liệu đầu vào được định hướng theo hướng quản lý khối lượng công việc và tổng khối lượng hoạt động như số lượng đơn đặt hàng đã nhận và hoàn thành, chi phí có thể xác định và các yếu tố ảnh hưởng đến các chi phí này, chẳng hạn như quy mô đơn đặt hàng. Việc kiểm soát có thể được thực hiện thông qua các mô hình đặt ra các đơn đặt hàng “tiêu chuẩn” dựa trên các điều kiện đầu vào của đơn đặt hàng cụ thể.

Quản lý ở Cấp độ II quan tâm đến việc lập kế hoạch, chỉ đạo và kiểm soát hệ thống hậu cần như một bộ phận hợp thành. Đầu ra của mỗi trung tâm hoạt động phải được kiểm soát và phối hợp để tạo ra đầu ra của hệ thống. Điều này đòi hỏi phải có hai loại kiểm soát: kết quả cụ thể từ mỗi trung tâm và (2) đầu ra cân bằng từ các trung tâm này để đạt được kết quả từ toàn bộ hệ thống, chẳng hạn như việc thực hiện dịch vụ ở mức quy định và giảm thiểu chi phí.

Mỗi nhóm khách hàng cũng có những yêu cầu và đặc điểm cụ thể như mức độ dịch vụ hoặc quy mô đơn hàng có thể khác nhau tùy theo nhóm. Khi đó, việc kiểm soát phải giải quyết từng nhóm khách hàng ở cả cấp độ trung tâm hoạt động và toàn bộ hệ thống. Sau đó, việc kiểm soát liên quan đến việc sử dụng các chỉ số tổng hợp đã chọn để xác định xem liệu các điều kiện mà sự đánh đổi ban đầu vẫn được duy trì và hoạt động dự kiến và cân bằng nguồn lực có được duy trì hay không.

Tác động của thị trường được cảm nhận trực tiếp ở Cấp độ III. Trọng tâm chiến lược là lựa chọn và phục vụ các mục tiêu thị trường riêng lẻ và đánh giá sự đóng góp của chúng vào lợi nhuận doanh nghiệp. Kiểm soát cơ bản ở cấp độ này, theo Schary, biên độ đóng góp đo lường giữa doanh thu và chi phí trực tiếp. Tuy nhiên, chỉ riêng mức đóng góp có thể không đủ để báo hiệu sự thay đổi. Các chi tiết khác phải được cung cấp từ các hoạt động, kêu gọi các biện pháp hoạt động thể chất từ Cấp I và II. Sự kết hợp sau đó cung cấp một hình ảnh rõ ràng hơn về sự thay đổi.