Đối với mỗi một doanh nghiệp khi tham gia vào hoạt động sản xuất và có một số lương tài sản cố định được doanh nghiệp đó đầu tư để phục vụ cho hoạt động sản xuất kinh doanh. Do đó những lợi nhuận thu được của doanh nghiệp sẽ phải thực hiện quan một bước gọi là khấu hao tài sản cố định. Vậy khấu hao tài sản cố định là gì? Cách tính khấu hao tài sản cố định?

Mục lục bài viết

1. Khấu hao tài sản cố định là gì?

Thuật ngữ khấu hao đề cập đến một phương pháp kế toán được sử dụng để phân bổ nguyên giá của một tài sản vô hình hoặc vật chất theo tuổi thọ hoặc tuổi thọ của nó. Khấu hao thể hiện giá trị của một tài sản đã được sử dụng. Việc khấu hao tài sản giúp các công ty kiếm được doanh thu từ một tài sản trong khi vẫn chi một phần chi phí mỗi năm tài sản đó được sử dụng. Không hạch toán khấu hao có thể ảnh hưởng lớn đến lợi nhuận của một công ty. Các công ty cũng có thể khấu hao tài sản dài hạn cho cả mục đích thuế và kế toán.

Khấu hao gắn chi phí sử dụng tài sản vô hình với lợi ích thu được trong thời gian sử dụng hữu ích của nó. Có nhiều hình thức khấu hao, bao gồm khấu hao theo đường thẳng và nhiều hình thức khấu hao nhanh. Khấu hao lũy kế là tổng của tất cả khấu hao được ghi nhận trên một tài sản cho đến một ngày cụ thể. Giá trị ghi sổ của tài sản trên bảng cân đối kế toán là nguyên giá trừ đi tất cả giá trị hao mòn lũy kế. Giá trị còn lại của tài sản sau khi đã khấu hao hết được gọi là giá trị còn lại của nó.

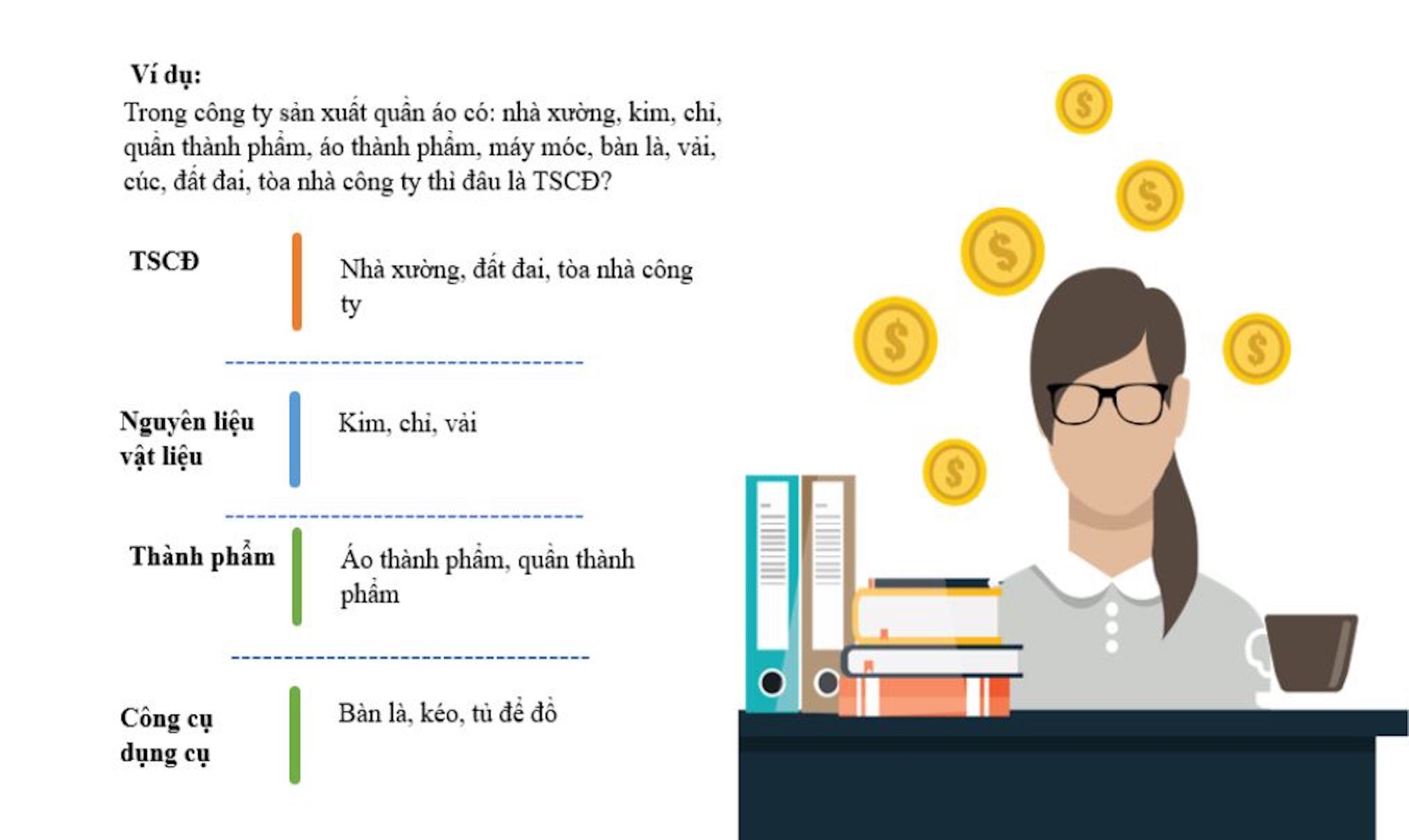

Thuật ngữ tài sản cố định dùng để chỉ một phần tài sản hoặc thiết bị hữu hình dài hạn mà doanh nghiệp sở hữu và sử dụng trong hoạt động của mình để tạo ra thu nhập. Giả định chung về tài sản cố định là chúng được kỳ vọng sẽ tồn tại, tiêu thụ hoặc chuyển đổi thành tiền sau ít nhất một năm. Do đó, các công ty có thể khấu hao giá trị của những tài sản này để tính cho hao mòn tự nhiên. Tài sản cố định thường xuất hiện trên bảng cân đối kế toán là tài sản, nhà máy và thiết bị (PP&E).

Tài sản cố định là các khoản mục mà công ty có kế hoạch sử dụng trong dài hạn để giúp tạo ra thu nhập. Tài sản cố định thường được gọi là tài sản, nhà máy và thiết bị. Tài sản lưu động là bất kỳ tài sản nào dự kiến sẽ được chuyển đổi thành tiền mặt hoặc sử dụng trong vòng một năm. Tài sản dài hạn, ngoài tài sản cố định, bao gồm tài sản vô hình và các khoản đầu tư dài hạn. Tài sản cố định phải khấu hao để tính vào giá trị hao mòn khi tài sản được sử dụng, trong khi tài sản cố định vô hình được phân bổ.

Trên thực tế thì từ hai khái niệm vừa được nêu ra ở trên thì có thể định nghĩa về khái niệm của khấu hao tài sản cố định một cách đơn giản nhất đó chính là việc định giá và phân bổ một cách có hệ thống giá trị của tài sản cố định. Do đó, đối với việc khấu hao tài sản cố định chỉ được thực hiện khi giá trị của tài sản đó bị giảm dần bởi sự hao mòn tự nhiên hoặc do sự tiến bộ về công nghệ sau khoảng thời gian sử dụng. Đồng thời thì để có thể được đưa vào chi phí sản xuất kinh doanh thì việc khấu hao tài sản cố định trong suốt quá trình doanh nghiệp sử dụng tài sản đó.

2. Các vấn đề về khấu hao tài sản cố định:

Trước tiên, để tính khấu hao tài sản cố định, doanh nghiệp cần xác định hai vấn đề sau:

– Thứ nhất, đó không phải nội dung nào khác mà nó chính là phần tài sản cố định đã sử dụng hay mua mới;

– Thứ hai đó chính là thời gian để tính khấu hao tài sản cố định (thời điểm chính thức đưa tài sản cố định vào quá trình sản xuất).

Đối với thời gian tính khấu hao tài sản cố định thì các doanh nghiệp có thể chủ động quyết định nhưng phải dựa trên khung thời gian trích khấu hao tài sản cố định của Bộ Tài chính quy định theo như quy định của pháp luật hiện hành về vấn đề này. Không chỉ có vây mà doanh nghiệp còn cần phải thực hiện việc thông báo với cơ quan thuế quản lý doanh nghiệp về tình trạng và thời gian tính khấu hao tài sản cố định.

Từ định nghĩa vừa được tác giả nêu ra ở trên thì khấu hao tài sản cố dịnh còn đem lại một số ý nghĩa cơ bản và rất quan trọng đối với hoạt động này. Theo như sự tìm hiểu của tác giả đối với mỗi doanh nghiệp thì khấu hao tài sản cố định một cách hợp lý có ý nghĩa khá quan trọng cả về mặt tài chính và quản lý. Ý nghĩa của khấu hao tài sản cố định như sau:

Một là,khấu hao tài sản cố định là biện pháp hiệu quả giúp doanh nghiệp bảo toàn tối ưu vốn cố định;

Hai là, khấu hao tài sản cố định thu hồi được đầy đủ số vốn cố định khi tài sản đó hết thời gian sử dụng;

Ba là, khấu hao tài sản cố định giúp xác định giá thành sản phẩm và đánh giá hiệu quả tình hình hoạt động kinh doanh của doanh nghiệp;

Bốn là, khấu hao tài sản cố định là cơ sở quan trọng phục vụ cho việc tính toán trong các hoạt động đầu tư và tái sản xuất.

3. Cách tính khấu hao tài sản cố định:

3.1. Cách tính khấu hao theo đường thẳng:

Khấu hao tài sản cố định theo đường thẳng là phương pháp khấu hao theo mức tính ổn định hàng năm trong suốt thời gian sử dụng, phương pháp này áp dụng được với hầu hết các lĩnh vực hoạt động kinh doanh của các doanh nghiệp.

Hàng tháng: Mức trích khấu hao hàng tháng = Mức trích khấu hao hàng năm / 12

Hàng năm: Mức trích khấu hao hàng năm = Nguyên giá của tài sản cố định/ Thời gian trích khấu hao

Lưu ý: Thời gian trích khấu hao phải dựa vào khung quy định (mục 1)

Trường hợp mua TSCĐ về dùng ngay trong tháng:

Mức trích khấu hao theo tháng P/S =( Mức trích khấu hao hàng/ Tổng số ngày của tháng) X Số ngày sử dụng trong tháng

Trong đó: Số ngày sử dụng trong tháng = Tổng số ngày của tháng P/S – Ngày bắt đầu sử dụng + 1

Ví dụ: Ngày 20/09/2020, công ty A mua 01 máy photocopy panasonic trị giá 120.000.000 đồng, chưa thuế VAT, được chiết khấu 2.000.000 đồng, chi phí vận chuyển là 2.000.000 đồng. Máy được mua về và sử dụng ngay ngày hôm đó. Cách tính khấu hao theo đường thẳng cụ thể như sau:

– Xác định thời gian trích khấu hao: Máy photocopy panasonic có thời gian sử dụng từ 9 – 17 năm. Vậy trích khấu hao trong vòng 10 năm.

– Nguyên giá : 1200.000.000 – 2.000.000 + 2.000.000 = 120.000.000 đồng.

– Mức khấu hao hàng năm: 120.000.000/10 = 12.000.000 đồng/năm.

– Mức khấu hao hàng tháng: 12.000.000/12 = 100.000 đồng/tháng.

– Mức khấu hao trong tháng 7: (100.000/31ngày ) x 22 ngày = 354.838 đồng.

– Như vậy trong tháng 7 được trích 354.838 đồng vào chi phí, từ T8/2018 được trích 500.000 đồng và hàng năm được trích 6.000.000 đồng.

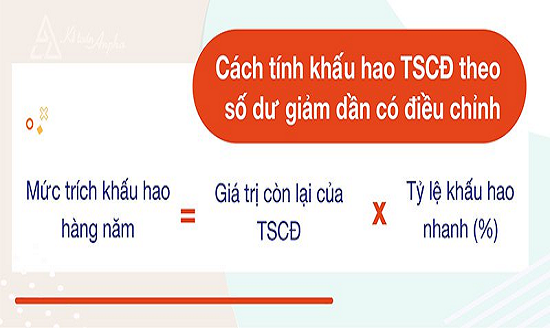

3.2. Cách tính khấu hao theo số dư giảm dần có điều chỉnh:

Khấu hao tài sản cố định theo số dư giảm dần có điều chỉnh là phương pháp áp dụng đối với các lĩnh vực công nghệ có sự thay đổi, phát triển nhanh, hoạt động có hiệu quả và phải thỏa các điều kiện sau:

– Là tài sản cố định mới, chưa qua sử dụng;

– Là các loại máy móc, thiết bị, dụng cụ làm việc đo lường thí nghiệm.

Công thức khấu hao hàng năm

Mức trích khấu hao hàng năm = Giá trị còn lại của TSCD x Tỷ lệ khấu hao nhanh ( %)

Trong đó: Tỷ lệ khấu hao nhanh xác định theo công thức sau:

Tỷ lệ khấu hao nhanh (%) = Tỷ lệ khấu hao TSCĐ theo phương pháp đường thẳng x hệ số điều chỉnh

Tỷ lệ khấu hao TSCĐ theo phương pháp đường thẳng (%) = (1/ Thời gian trích khấu hao của TSCĐ) x100

Hệ số điều chỉnh xác định theo thời gian trích khấu hao của tài sản cố định quy định

| Thời gian trích khấu hao của TSCĐ | Hệ số điều chỉnh |

| Đến 4 năm (t ≤ 4 năm) | 1.5 |

| Trên 4 đến 6 năm (4 năm < t ≤ 6 năm ) | 2 |

| Trên 6 năm (t > 6 năm) | 2.5 |

Những năm cuối, khi mức khấu hao bằng hoặc thấp hơn mức khấu hao tính bình quân giữa giá trị còn lại và số năm sử dụng còn lại của TSCĐ, thì kể từ năm đó mức khấu hao được tính bằng giá trị còn lại của TSCĐ chia cho số năm sử dụng còn lại của TSCĐ.

Ví dụ: Công ty A mua một thiết bị đo lường với nguyên giá là 80.000.000 đồng. Thời gian sử dụng của TSCĐ này là 4 năm. Cách tính khấu hao theo số dư giảm dần có điều chỉnh như sau:

– Tỷ lệ khấu hao theo phương pháp đường thẳng (%): (1/4) x 100% = 25%

– Tỷ lệ khấu hao nhanh theo phương pháp số dư giảm dần có điều chỉnh (t = 4) : 25% x 2 = 50%

– Mức trích khấu hao hàng năm của TSCĐ trên được xác định cụ thể như sau:

ĐVT: đồng

3.3. Cách tính khấu hao theo số lượng, khối lượng sản phẩm:

Khấu hao tài sản cố định áp dụng được phương pháp này phải thỏa các điều kiện sau:

– Liên quan trực tiếp đến hoạt động sản xuất sản phẩm.

– Phải xác định được tổng số lượng, khối lượng sản phẩm được tạo ra bởi TSCĐ đó.

– Công suất sử dụng thực tế bình quân tháng trong năm không thấp hơn 100% công suất thiết kế.

Mức trích khấu hao hàng tháng/ năm = Số lượng sản phẩm sản xuất trong tháng/ năm x mức trích khấu hao bình quân tính cho 1 đơn vị sản phẩm

Trong đó:

Mức trích khấu hao bình quân tính cho một đơn vị sản phẩm = Nguyên giá của TSCĐ / Số lượng theo công suất thiết kế

Trong trường hợp nếu công suất hoặc nguyên giá của TSCĐ có thay đổi, doanh nghiệp phải xác định lại mức trích khấu hao của khấu hao tài sản cố định.