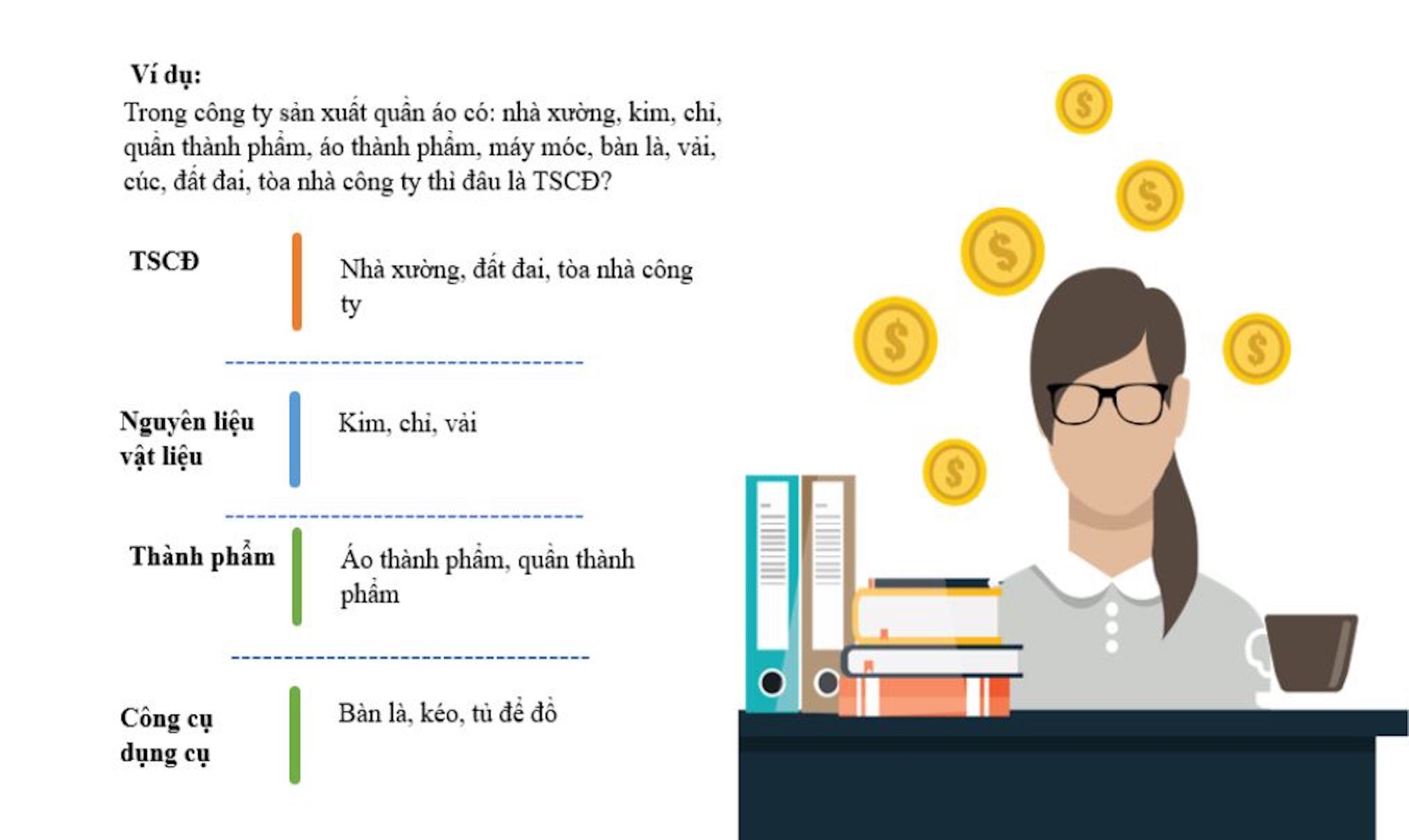

Khấu hao là một kỹ thuật kế toán được sử dụng để định kỳ giảm giá trị ghi sổ của một khoản vay hoặc một tài sản vô hình trong một khoảng thời gian nhất định. Vậy khấu hao là gì? Phân biệt khái niệm Amortization và Depreciation?

Mục lục bài viết

1. Khấu hao là gì?

Khấu hao là một kỹ thuật kế toán được sử dụng để định kỳ giảm giá trị ghi sổ của một khoản vay hoặc một tài sản vô hình trong một khoảng thời gian nhất định. Liên quan đến một khoản vay, khấu hao tập trung vào việc dàn trải các khoản thanh toán khoản vay theo thời gian. Khi áp dụng cho một tài sản, khấu hao tương tự như khấu hao.

Thuật ngữ “khấu hao” đề cập đến hai tình huống. Thứ nhất, khấu hao được sử dụng trong quá trình trả nợ thông qua việc trả gốc và lãi đều đặn theo thời gian. Lịch trình khấu hao được sử dụng để giảm số dư hiện tại của một khoản vay – ví dụ, một khoản thế chấp hoặc một khoản vay mua ô tô – thông qua hình thức trả góp.

Thứ hai, khấu hao cũng có thể đề cập đến việc dàn trải chi phí vốn liên quan đến tài sản vô hình trong một thời gian cụ thể – thường là trong thời gian hữu dụng của tài sản – cho các mục đích kế toán và thuế.

Khấu hao thường đề cập đến quá trình ghi giảm giá trị của một khoản vay hoặc một tài sản vô hình. Các lịch trình phân bổ được sử dụng bởi các bên cho vay, chẳng hạn như các tổ chức tài chính, để trình bày một lịch trình hoàn trả khoản vay dựa trên một ngày đáo hạn cụ thể. Các khoản phân bổ vô hình được phân bổ (chi phí) theo thời gian giúp ràng buộc chi phí của tài sản với doanh thu do tài sản tạo ra theo nguyên tắc phù hợp của các nguyên tắc kế toán được chấp nhận chung (GAAP).

Thay vì ghi lại toàn bộ nguyên giá của tài sản trên bảng cân đối kế toán, doanh nghiệp ghi một phần nguyên giá của tài sản trên báo cáo kết quả hoạt động kinh doanh trong mỗi kỳ kế toán cho vòng đời của tài sản. Doanh nghiệp chỉ ghi lại nguyên giá tài sản vô hình trong phần tài sản của bảng cân đối kế toán khi doanh nghiệp mua nó từ một bên khác và tài sản đó có thời hạn sử dụng hữu hạn. Phương pháp để tính giá trị của từng phần được phân bổ trên phần tài sản của bảng cân đối kế toán cho tài sản vô hình được gọi là khấu hao.

Chi phí khấu hao hàng năm của tài sản vô hình làm giảm giá trị của nó trên bảng cân đối kế toán và do đó làm giảm tổng tài sản trong phần tài sản của bảng cân đối kế toán. Điều này xảy ra cho đến khi kết thúc vòng đời hữu ích của tài sản vô hình. Ví dụ: nếu một tài sản vô hình có thời gian hữu dụng là ba năm và chi phí khấu hao hàng năm là 300 đô la, thì giá trị của nó trên bảng cân đối kế toán sẽ giảm đi 300 đô la mỗi năm trong ba năm, điều này sẽ làm giảm tổng tài sản đi 300 đô la mỗi năm.

2. Phân biệt khái niệm Amortization và Depreciation:

Depreciation là cách để tính giá trị tài sản trong một khoảng thời gian. Depreciation là lượng giá trị tài sản bị mất đi theo thời gian.

Amortization là một phương pháp để giảm nguyên giá tài sản trong một khoảng thời gian.Amortization thường sử dụng phương pháp khấu hao đường thẳng để tính toán các khoản thanh toán.

2.1. Ý nghĩa của Amortization là gì?

Thực hành phân bổ chi phí của một tài sản vô hình trong vòng đời hữu ích của tài sản đó được gọi là khấu hao. Tài sản vô hình không phải là tài sản vật chất. Khấu hao thường được tính theo phương pháp đường thẳng, có nghĩa là số tiền tương tự được sử dụng trong mỗi thời kỳ trong vòng đời hữu ích của tài sản. Các tài sản sử dụng phương pháp khấu hao thường không có giá trị bán lại hoặc giá trị tận dụng, không giống như với khấu hao. Tài sản vô hình được sử dụng thông qua khấu hao bao gồm:

– Thỏa thuận nhượng quyền

– Quy trình độc quyền như bản quyền

– Nhãn hiệu và bằng sáng chế

– Chi phí tổ chức

– Chi phí phát hành trái phiếu để huy động vốn

Từ giảm dần mang một nghĩa kép, vì vậy điều quan trọng là phải lưu ý bối cảnh mà bạn đang sử dụng nó. Lịch trình phân bổ được sử dụng để tính toán một loạt các khoản thanh toán khoản vay cả gốc và lãi trong mỗi lần thanh toán như trong trường hợp thế chấp. Vì vậy, từ khấu hao được sử dụng trong cả kế toán và cho vay với các định nghĩa hoàn toàn khác nhau.

2.2. Ý nghĩa của Depreciation là gì?

Việc sử dụng tài sản cố định trong suốt vòng đời hữu ích của nó được gọi là khấu hao. Tài sản cố định là những tài sản hữu hình, vật chất có thể sờ thấy được. Tài sản cố định hoặc hữu hình được khấu hao bao gồm:

– Các tòa nhà

– Trang thiết bị

– Đất

– Máy móc

– Nội thất văn phòng

– Xe cộ

Vì tài sản hữu hình có thể có một số giá trị vào cuối vòng đời của chúng, nên khấu hao được tính bằng cách trừ giá trị còn lại hoặc giá trị bán lại của tài sản đó khỏi nguyên giá của nó. Phần chênh lệch được khấu hao đều qua các năm trong vòng đời dự kiến của tài sản. Nói cách khác, số tiền khấu hao sử dụng trong mỗi năm là một khoản khấu trừ thuế cho công ty cho đến khi thời gian sử dụng hữu ích của tài sản hết hạn.

Ví dụ, một tòa nhà văn phòng có thể được sử dụng trong vài năm trước khi nó ngừng hoạt động và được bán. Chi phí của tòa nhà được phân bổ trong suốt thời gian dự đoán của nó với một phần chi phí được sử dụng trong mỗi niên độ kế toán. Một số tài sản cố định có thể được khấu hao với tốc độ nhanh, có nghĩa là một phần lớn hơn giá trị của tài sản được sử dụng trong những năm đầu của vòng đời tài sản. Một chiếc xe là một ví dụ của việc giảm giá nhanh.

Thông thường, các tài sản hữu hình sẽ có một số giá trị sau khi kết thúc vòng đời ước tính của chúng. Đây được gọi là giá trị còn lại hoặc giá trị bán lại của tài sản, được trừ vào nguyên giá của tài sản. Các công ty thường khấu trừ số tiền khấu hao đã sử dụng trong suốt thời gian hữu dụng của tài sản. Có một số phương pháp được sử dụng để xác định giá trị khấu hao của một vật hữu hình theo thời gian. Bao gồm các:

– Phương pháp đường thẳng: Phương pháp khấu hao phổ biến nhất được sử dụng để chia đều khấu hao của tài sản theo thời gian.

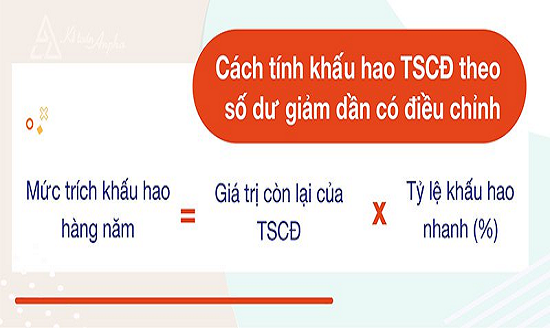

– Số dư giảm dần: Phương pháp kế toán tăng tốc cho biết giá trị hao mòn giảm đi như thế nào khi sử dụng tài sản cố định.

– Số dư giảm dần hai lần: Một phương pháp khấu hao nhanh khác trong đó giá trị của tài sản giảm giá với tốc độ gấp đôi so với phương pháp đường thẳng.

– Đơn vị sản xuất: Phương pháp khấu hao này tính theo số lượng đơn vị mà một tài sản sản xuất ra thay vì tập trung vào số năm sử dụng của nó.

– Tổng năm chữ số: Một cách khác để tính khấu hao nhanh cho một tài sản dựa vào nguyên giá, giá trị còn lại và số năm sử dụng hữu ích của tài sản đó.

3. Sự khác biệt giữ Amortization và Depreciation:

Amortization và Depreciation vừa là phương pháp tính tài sản kinh doanh theo thời gian. Tuy nhiên, có một số điểm khác biệt giữa cả hai thuật ngữ, mặc dù một trong những điểm khác biệt chính nằm ở việc chúng được sử dụng để chi tiêu tài sản hữu hình hay vô hình. Những khác biệt chính khác bao gồm:

– Depreciation có nghĩa là một kỹ thuật được sử dụng để đo lường sự giảm giá trị của tài sản do tuổi tác, hao mòn hoặc bất kỳ lý do kỹ thuật nào khác. Còn Amortization lại có nghĩa là phương pháp phân bổ số khấu hao trong thời gian sử dụng của TSCĐ vô hình.

– Depreciation đucợ áp dụng đối với tài sản hữu hình không tồn tại như máy móc, phương tiện, máy tính, v.v. Còn Amortization lại được áp dụng với tài sản vô hình không hiện tại như bản quyền, bằng sáng chế, thiện chí, v.v.

– Depreciation coi là giá trị tận dụng của một vật hữu hình, trong khi Amortization thì không.

– Depreciation liên quan đến việc sử dụng phương pháp đường thẳng hoặc phương pháp khấu hao nhanh, trong khi Amortization chỉ sử dụng phương pháp đường thẳng.

– Depreciation chỉ áp dụng cho các tài sản hữu hình, như tòa nhà, máy móc và thiết bị, trong khi Amortization chỉ áp dụng cho các tài sản vô hình, như bản quyền và bằng sáng chế.