Như chúng ta đã biết trong kinh tế thuật ngữ khấu hao không còn xa lạ với chúng ta nữa, tuy nhiên thì không phải ai cũng hiểu rõ về bản chất của nó và làm thế nào để lập được một Kế hoạch khấu hao tài sản cố định. Vậy kế hoạch khấu hao tài sản cố định là gì? Phạm vi tài sản cố định phải tính khấu hao?

Mục lục bài viết

1. Kế hoạch khấu hao tài sản cố định là gì?

Như chúng ta đã biết vấn đề khấu hao là việc định giá, tính toán và phân bổ một cách có hệ thống các giá trị của tài sản do sự hao mòn tài sản sau một khoảng thời gian sử dụng nhất định. Theo đó việc khấu hao tài sản cố định này cụ thể nó sẽ được doanh nghiệp tính dựa vào chi phí sản xuất kinh doanh trong một khoảng thời gian sử dụng tài sản cố định. Không những thế với nội dung về khấu hao tài sản cố định có liên quan đến việc hao mòn tài sản, tức là sự giảm dần về giá trị và giá trị sử dụng do tham gia vào quá trình SXKD, do hao mòn tự nhiên hoặc do tiến bộ khoa học công nghệ.

Khấu hao là việc đưa dần giá trị tài sản cố định vào chi phí kinh doanh hình thành nên một quỹ được gọi là quỹ khấu hao nhằm tái tạo lại tài sản cố định của. Tuy nhiên việc khấu hao tài sản cố định có ý nghĩa rất lớn về cả góc độ doanh nghiệp và cả ở tầm quốc gia.

Khấu hao chính là biểu hiện bằng tiền của phần giá trị tài sản cố định đã bị hao mòn. Tiền khấu hao chính là một yếu tố của chi phí SXKD. do nó là một bộ phận của giá thành sản phẩm nên khi sản phẩm được tiêu thụ ra ngoài thị trường thì tiền khấu hao sẽ được để lại hình thành quỹ khấu hao.

Thực tế theo như chuẩn mực kế toán số 29 thì phương pháp tính khấu hao tài sản cố định là một ước tính kế toán dựa trên giả định về cách thức mang lại lợi ích kinh tế của tài sản đó trong tương lai. Do đó mà doanh nghiệp cần phải dựa vào lợi ích kinh tế của tài sản đó dự kiến đem lại trong tương lai để có thể sử dụng phương pháp tính khấu hao phù hợp chứ không thể ấn định theo ý kiến chủ quan của mình

Kế hoạch khấu hao tài sản cố định trong tiếng Anh là Fixed Assets Depreciation Schedule.

Kế hoạch khấu hao tài sản cố định là một biện pháp quan trọng cả trên phương diện bảo toàn và nâng cao hiệu quả sử dụng vốn. Đồng thời, kế hoạch khấu hao tài sản cố định còn là căn cứ quan trọng để xấy dựng các quyết định tài chính về đầu tư.

Yêu cầu khi lập kế hoạch khấu hao tài sản cố định là: phải chính xác, kịp thời và tuân thủ những trình tự nhất định.

Một công việc cần được thực hiện trước khi lập kế hoạch khấu hao tài sản cố định là xác định phạm vi khấu hao tài sản cố định.

2. Phạm vi tài sản cố định phải tính khấu hao:

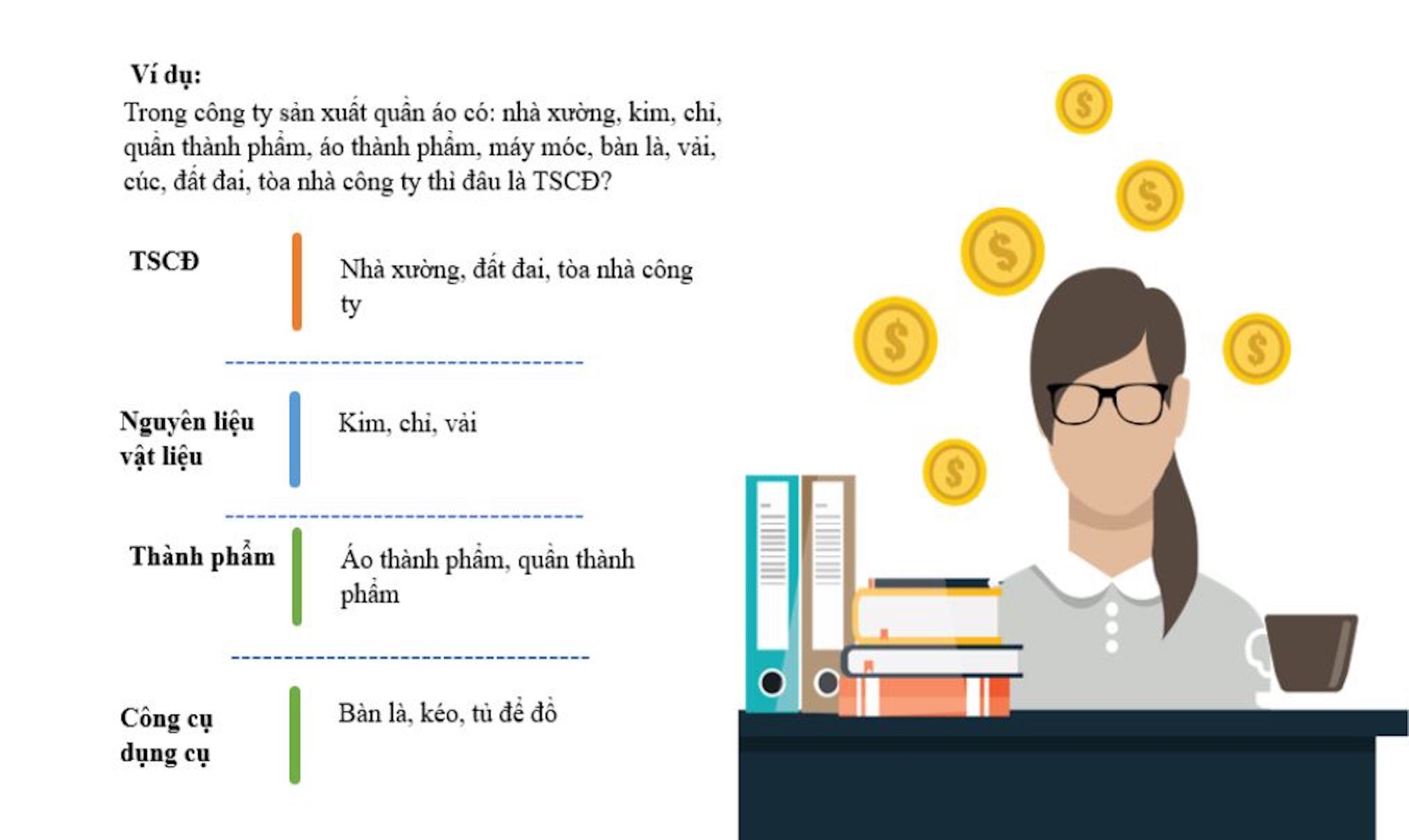

2.1. Phạm vi tài sản cố định phải tính khấu hao:

Theo quyết định 166/1999/QĐ-BTC đã dẫn, những tài sản cố định không tham gia vào hoạt động kinh doanh thì phải tính khấu hao, bao gồm:

– Tài sản cố định không cần dùng, chưa cần dùng đã có quyết định của Hội đồng quản trị hoặc cơ quan quyết định thành lập doanh nghiệp cho phép doanh nghiệp được đưa vào cất giữ, bảo quản, điều động cho doanh nghiệp khác.

– Tài sản cố định thuộc lưu trữ nhà nước giao cho doanh nghiệp quản lí giữ hộ.

– Tài sản cố định phục vụ các hoạt động phúc lợi trong doanh nghiệp như nhà trẻ, nhà ăn…

– Tài sản cố định phục vụ nhu cầu chung toàn xã hội, không phục vụ cho những hoạt động kinh doanh của riêng doanh nghiệp như đê đập, cầu lông… mà Nhà nước giao cho doanh nghiệp quản lí.

– Tài sản cố định khác không tham gia vào hoạt động kinh doanh.

Như vậy tài sản cố định được tính khấu hao dựa trên các phạm vi như trên.

2.2. Phương pháp lập kế hoạch khấu hao tài sản cố định

Hai phương pháp lập kế hoạch khấu hao tài sản cố định là phương pháp gián tiếp và phương pháp trực tiếp.

– Lập kế hoạch khấu hao theo phương pháp gián tiếp:

Theo phương pháp này, số tiền khấu hao tài sản cố định dự kiến trích trong kì được tính theo công thức sau:

Số tiền khấu hao tài sản cố định trong kì = Nguyên giá bình quân tài sản cố định phải tính khấu hao trong kì x Tỉ lệ khấu hao tổng hợp bình quân tài sản cố định.

– Lập kế hoạch khấu hao theo phương pháp trực tiếp:

Sử dụng tiền khấu hao tài sản cố định

Để quản lí và sử dụng số tiền trích khấu hao tài sản cố định, nghiệp cần dự kiến phân phối và sử dụng tiền trích khấu hao tài sản cố định trong kì. Vấn đề này phụ thuộc vào cơ cấu nguồn vốn đầu tư để hình thành tài sản cố định của doanh nghiệp.

Nguồn vốn đầu tư để hình thành tài sản cố định bao gồm: nguồn vốn chủ sở hữu và nguồn vốn đi vay.

– Nguồn vốn chủ sở hữu: có thể là vốn đầu tư ban đầu hoặc vốn bổ sung từ ngân sách nhà nước; vốn góp liên doanh, liên kết; vốn góp cổ phần; vốn bổ sung từ lợi nhuận doanh nghiệp…

– Nguồn vốn đi vay: gồm vay dài hạn ở các ngân hàng thương mại, các tổ chức tài chính, các cá nhân hoặc tổ chức kinh tế khác, vốn vay từ phát hành trái phiếu doanh nghiệp…

2.3. Xác định thời điểm trích khấu hao tài sản cố định:

Thông thường tài sản cố định trong năm kế hoạch có thể tăng, giảm hơn nữa thời gian, giá trị tăng, giảm cũng không xảy ra cùng một lúc. Vì vậy để xác định chính xác mức khấu hao hàng năm thì cần phải xác định được nguyên giá bình quân của tài sản cố định cần khấu hao trong năm.

* Tài sản cố định tăng thêm phải trích khấu hao năm kế hoạch gồm:

– Do mua sắm

– Do xây dựng cơ bản bàn giao đưa vào sản xuất

– TSCĐ được phép đưa vào sử dụng (chuyển từ dự trữ đưa vào sử dụng).

– Tài sản cố định từ nơi khác chuyển đến

* Tài sản cố định giảm năm kế hoạch gồm:

– Tài sản cố định sa thải thanh lý, nhượng bán.

– Tài sản cố định chuyển từ sử dụng sang dự trữ hoặc điều đình sử dụng theo quyết định của cấp trên, điều động đi nơi khác.

Theo chế độ tài chính hiện nay việc xác định thời điểm tính hoặc thôi tính khấu hao được bắt đầu từ ngày tài sản cố định tăng, giảm hoặc ngừng tham gia vào hoạt động kinh doanh (tức tài sản cố định tăng từ ngày 01/01 thì tính khấu hao bắt đầu từ ngày 01/01 đến ngày 31/12, giảm từ ngày 01/01 thì cũng thôi tính khấu hao từ ngày 01/01 đến 31/12).

3. Lập kế hoạch khấu hao tài sản cố định:

Ý nghĩa

– Lập kế hoạch khấu hao tài sản cố định hàng năm là nhằm xác định số tiền khấu hao hàng năm được tính vào chi phí sản xuất kinh doanh giúp doanh nghiệp quản lý và nâng cao hiệu quả sử dụng vốn cố định.

– Lập kế hoạch khấu hao tài sản cố định giúp doanh nghiệp biết được số vốn cố định giảm trong năm kế hoạch. Từ đó mà xác định nguồn tài chính bù đắp số vốn cố định đã giảm nhằm tái sản xuất giản đơn ra TSCĐ khi nó bị hư hỏng.

Bên cạnh đó việc chúng ta lập kế hoạch khấu hao tài sản cố định chính xác sẽ góp phần lập kế hoạch chi phí sản xuất kinh doanh được chính xác, từ đó mà lập kế hoạch lợi nhuận được chính xác.

Trình tự lập kế hoạch khấu hao:

Với trình tự này do trong kỳ kế hoạch tình hình sử dụng tài sản cố định có nhiều biến động lúc tăng, lúc giảm, thời gian, giá trị tăng giảm cũng không giống nhau. Vì vậy muốn tính chính xác số tiền khấu hao trong năm kế hoạch phải căn cứ vào nguyên giá bình quân của tài sản cố định phải tính khấu hao. Việc lập kế hoạch khấu hao TSCĐ được tiến hành lần lượt theo các bước sau:

Bước 1: Xác định nguyên giá tài sản cố định đầu kỳ kế hoạch phải tính khấu hao (NGđ)

Trong tổng nguyên giá tài sản cố định có đến đầu kỳ kế hoạch có thể có một số tài sản cố định không thuộc phạm vi tính khấu hao. Vì vậy số tài sản này phải loại trừ khi tính nguyên giá đầu kỳ cần khấu hao. Vì lập kế hoạch khấu hao tài sản cố định thường được tiến hành từ đầu quý 4 năm trước, nên việc xác định nguyên giá đầu kỳ cần khấu hao được dựa vào tài liệu thực tế đến 30/9 năm báo cáo và dự kiến tình hình tăng, giảm tài sản cố định quý 4 năm báo cáo để xác định:

Bước 2: Xác định nguyên giá tăng bình quân (NGt), nguyên giá giảm bình quân (NGg) của tài sản cố định cần tính hoặc thôi tính khấu hao năm kế hoạch.

Bước 3: Xác định nguyên giá tăng bình quân tài sản cố định phải tính khấu hao trong kỳ (NG):

Bước 4: Xác định số tiền khấu hao bình quân năm kế hoạch.

Bước 5: Phản ánh kết quả tính toán vào “Bảng kế hoạch khấu hao tài sản cố định”