Thuật ngữ dòng tiền được sử dụng khá phổ biến trong giai đoạn hiện nay. Bất cứ ai làm trong lĩnh vực tài chính chắc hẳn đều đã rất quen thuộc đối với cụm từ này. Cũng có nhiều thuật ngữ được sử dụng xoay quanh vấn đề dòng tiền. Vậy dòng tiền đều vô hạn là gì? Công thức tính dòng tiền đều vô hạn như thế nào?

Mục lục bài viết

1. Dòng tiền đều vô hạn là gì?

Khái niệm dòng tiền đều vô hạn:

Dòng tiền đều vô hạn hay còn được gọi là dòng niên kim vĩnh cửu.

Dòng tiền đều được hiểu là dòng tiền bao gồm các khoản tiền bằng nhau được phân bố đều đặn theo thời gian.

Trong tài chính, dòng tiền đều vô hạn được hiểu là một dòng tiền liên tục có giá trị bằng nhau và không có điểm kết thúc. Công thức được sử dụng để tính giá trị hiện tại của dòng tiền đều vô hạn hoặc chứng khoán với dòng tiền dòng tiền đều vô hạn là:

PV = C/r.

Trong đó:

– C là dòng tiền đều hằng năm.

– r là tỉ lệ lãi suất chiết khấu.

Khái niệm dòng tiền đều vô hạn ngày nay được sử dụng trong một số lí thuyết tài chính như trong mô hình chiết khấu cổ tức (DDM).

Chứng khoán trả dòng tiền đều vô hạn sẽ được gọi là trái phiếu vĩnh viễn hay trái phiếu không có thời hạn.

Dòng tiền đều vô hạn trong tiếng Anh là gì?

Dòng tiền đều vô hạn hay dòng niên kim vĩnh cửu trong tiếng Anh là Perpetuity.

2. Đặc điểm của dòng tiền đều vô hạn:

Dòng tiền đều vô hạn là một dòng tiền, một loại niên kim tồn tại mãi mãi tạo thành dòng tiền không có điểm kết thúc.

Trong tài chính, phép tính dòng tiền đều vô hạn được sử dụng trong các phương pháp định giá để tìm ra giá trị hiện tại của dòng tiền một công ty bằng cách chiết khấu bởi một mức tỉ lệ nhất định.

Một ví dụ điển hình được sử dụng về công cụ tài chính có dòng tiền đều vô hạn là trái phiếu do chính phủ Anh phát hành được gọi là consol. Bằng cách mua một consol từ chính phủ Anh, trái chủ có quyền nhận được khoản thanh toán lãi hàng năm kéo dài cho đến mãi mãi.

Tuy có vẻ hơi phi logic, một số dòng tiền đều vô hạn có giá trị hiện tại hữu hạn do tính chất giá trị thời gian của tiền, mỗi khoản thanh toán trong dòng tiền chỉ là một phần rất nhỏ của giá trị cuối cùng. Cụ thể, công thức dòng tiền đều vô hạn sẽ xác định dòng tiền trong năm hoạt động cuối cùng.

Trong định giá tài sản, một công ty được cho là một giá trị hoạt động (going concern) có nghĩa là nó sẽ tiếp tục họat động mãi mãi. Vì lí do này, năm hoạt động cuối cùng là vô hạn nên các nhà phân tích sử dụng công thức dòng tiền đều vô hạn để tìm giá trị của công ty này.

3. Công thức tính dòng tiền đều vô hạn:

Phương pháp nền tảng được sử dụng để các chủ thể có thể tính toán dòng tiền đều vô hạn là chia dòng tiền cho một mức tỉ lệ chiết khấu. Công thức này được sử dụng nhằm mục đích để tính giá trị cuối cùng trong dòng tiền cho các mục đích định giá phức tạp.

Nếu dòng tiền tăng trưởng, giá trị cuối cùng của dòng tiền đều vô hạn sẽ bằng ước tính của dòng tiền vào năm thứ n của công ty, nhân với một cộng với tốc độ tăng trưởng dài hạn của công ty, sau đó chia cho chênh lệch giữa chi phí vốn và tốc độ tăng trưởng.

TV = C x (1+g) / (r – g).

Trong đó:

– TV là giá trị cuối cùng của dòng tiền đều vô hạn.

– r là tỉ lệ lãi suất chiết khấu.

– g là tỉ lệ tăng trưởng của dòng tiền.

Công thức đơn giản hóa được sử dụng để tính giá trị hiện tại của giá trị cuối cùng của dòng tiền đều vô hạn bằng dòng tiền cuối cùng chia cho mức tỉ lệ lãi suất chiết khấu trừ đi tỉ lệ tăng trưởng. Cụ thể:

PV = C / (r – g).

4. Khái quát về dòng tiền:

Ta hiểu về dòng tiền như sau:

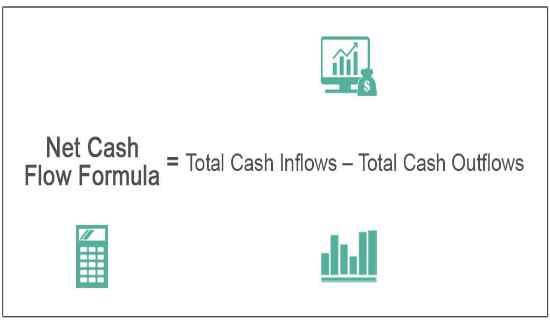

Dòng tiền có thể hiểu đơn giản chính là sự chuyển động, sự lưu chuyển vào, ra hay ( cụ thể là thu và chi) của các khoản tiền tệ trong một doanh nghiệp. Việc lưu chuyển dòng tiền sẽ có liên quan đến việc lưu chuyển của dòng tiền thuần và dòng tiền ròng.

Vậy quản lý dòng tiền được hiểu một cách đơn giản nhất đó chính là cách thức quản lý dòng tiền ra vào của doanh nghiệp hay nó là quá trình theo dõi, phân tích và tối ưu hóa số tiền thu được bằng tiền mặt trừ đi chi phí tiền mặt.

Mục tiêu của bất kỳ doanh nghiệp hay cơ sở kinh doanh nào đó chính là nhằm mục đích tạo ra được dòng tiền dương, tức là dòng tiền vào lớn hơn dòng tiền ra. Điều này không hề đơn giản, nhất là đối với doanh nghiệp, cơ sở kinh doanh mới thành lập.

Trong khoảng thời gian đầu kinh doanh, lượng khách chưa ổn định, khái niệm dòng tiền vào thất thường, còn dòng tiền ra bạn vẫn phải trả cho các chi phí như nhập hàng, nhân viên, điện nước,….và đa số trong giai đoạn này dòng tiền luôn ở con số âm. Chính bởi vì vậy, để tạo được con số về khái niệm dòng tiền dương là một điều ngưỡng mộ đối với doanh nghiệp. Để nhằm mục đích giúp các chủ thể có thể thể hiện rõ nhất về dòng tiền chúng ta có bản báo cáo lưu chuyển tiền tệ.

Dòng tiền có ba dạng cơ bản như sau:

– Dòng tiền hoạt động: Dòng tiền hoạt động bao gồm tất cả tiền mặt được tạo ra từ các hoạt động kinh doanh chính của công ty.

– Dòng tiền đầu tư: Dòng tiền đầu tư bao gồm các khoản mua tài sản vốn và đầu tư vào các dự án kinh doanh khác.

– Dòng tiền tài trợ: Dòng tiền tài trợ bao gồm các khoản thu được từ việc phát hành nợ và vốn cổ phần cũng như các khoản thanh toán của công ty.

Cách sử dụng dòng tiền:

Việc đánh giá số lượng, thời điểm và sự thiếu chắc chắn của các luồng tiền ra vào công ty là một trong những mục tiêu cơ bản của các báo cáo tài chính được tạo lập.

Đọc hiểu báo cáo lưu chuyển tiền tệ, báo cáo dòng tiền hoạt động, dòng tiền đầu tư, dòng tiền tài trợ là một trong số những điều cần thiết để có thể đánh giá tính thanh toán, linh hoạt và hiệu quả tài chính tổng thể của một công ty.

Dòng tiền dương sẽ cho thấy tài sản lưu động của một công ty đang tăng lên. Điều này xảy ra sẽ cho phép công ty thanh toán các khoản nợ, tái đầu tư vào hoạt động kinh doanh, trả tiền cổ đông, thanh toán chi phí và tạo ra cơ hội chống lại các thách thức về tài chính trong tương lai.

Các công ty có tài chính mạnh mẽ thì công ty đó sẽ có thể tận dụng tốt các khoản đầu tư sinh lời tốt. Họ cũng có giá tốt hơn trong thời kỳ suy thoái bằng cách tránh các khoản chi phí trong giai đoạn khủng hoảng tài chính.

5. Phân tích dòng tiền dưới góc độ tài chính:

– Phân tích tính thanh khoản thông qua dòng tiền:

Ngay cả những công ty có lãi vẫn có thể thất bại nếu hoạt động kinh doanh của họ không tạo ra đủ lượng tiền mặt để duy trì tính thanh khoản. Điều này có thể xảy ra nếu lợi nhuận bị ràng buộc bởi các khoản phải thu chưa được thanh toán và hàng tồn kho quá nhiều, hoặc nếu một công ty chi tiêu quá nhiều cho chi phí tài sản cố định.

Do vậy, nếu các chủ thể là các nhà đầu tư và chủ nợ muốn biết công ty liệu có đủ tiền và các khoản tương đương tiền để thanh toán nợ ngắn hạn, các khoản nợ hiện tại bằng tiền mặt nó tạo ra từ hoạt động kinh doanh hay không có thể tham khảo về chỉ số khả năng trả nợ.

Tỷ số khả năng trả nợ = Thu nhập hoạt động ròng / Mức chi trả nợ.

Tính thanh khoản cho chúng ta biết khá nhiều thứ. Một công ty có thể có nhiều tiền mặt vì nó đang thế chấp tiềm năng tăng trưởng trong tương lai bằng cách bán bớt tài sản dài hạn hoặc gánh các khoản nợ không bền vững.

– Phân tích dòng tiền tự do:

Để thấy lợi nhuận thực sự của doanh nghiệp, các nhà phân tích cần nhìn vào dòng tiền tự do. Đây thực sự là một thước đo tốt với hiệu quả tài chính, hơn cả thu nhập ròng bởi nó cho thấy công ty còn lại bao nhiêu tiền để mở rộng kinh doanh hoặc trả tiền cho cổ đông sau khi đã trả cổ tức, mua lại cổ phiếu và trả nợ.

Dòng tiền tự do = Dòng tiền hoạt động – Chi phí tài sản cố định.

– Dòng tiền tự do không có đòn bẩy:

Để có thể giúp các chủ thể có thể đo lường dòng tiền tự do một công ty tạo ra, hãy sử dụng dòng tiền tự do không có đòn bẩy. Dòng tiền tự do không có đòn bẩy được xác định là dòng tiền của công ty không bao gồm các khoản thanh toán lãi vay và nó cho biết công ty có bao nhiêu tiền mặt trước khi tính tới các nghĩa vụ tài chính.

Sự khác biệt giữa dòng tiền tự do có đòn bẩy và không có đòn bẩy cho thấy nếu doanh nghiệp hoạt động quá mức hoặc hoạt động với số nợ phù hợp.