Cách xác định nguyên giá tài sản cố định vô hình

Với các khía cạnh khác nhau, tài sản cố định vô hình cũng được phân loại. Từ đó mà có cách thức phù hợp để xác định nguyên giá tài sản. Cách thức này được phản ánh thống nhất mang đến phản ánh giá trị tài sản. Từ đó phục vụ cho các nhu cầu trao đổi hay giao dịch đối với tài sản. Giúp doanh nghiệp xác định các chi phí cần thiết, bên cạnh cân đối để khai thác lợi ích phù hợp. Trong nội dung bài viết này, Công ty luật Dương gia gửi đến bạn đọc cách thức xác định cụ thể. Với triển khai các nội dung đối với đề tài thảo luận: “Cách xác định nguyên giá tài sản cố định vô hình”.

Tư vấn luật trực tuyến miễn phí qua tổng đài điện thoại: 1900.6568

Nguyên giá tài sản cố định (TSCĐ) vô hình là toàn bộ các chi phí mà doanh nghiệp phải bỏ ra để có TSCĐ vô hình tính đến thời điểm đưa tài sản đó vào sử dụng theo dự tính. Nguyên giá phản ánh tính chất các khoản chi thực tế một cách đầy đủ nhất. Bên cạnh các nghĩa vụ chính trong giao dịch, còn phát sinh các nghĩa vụ trên chi phí khác. Như vậy bên cạnh các chi phí cần thiết, các chi phí khác cũng được thực hiện tùy loại tài sản. Việc tính toán giúp doanh nghiệp có kế hoạch sử dụng và khai thác lợi ích hiệu quả trên tài sản. Cụ thể, nguyên giá TSCĐ vô hình được xác định như sau:

Mục lục bài viết

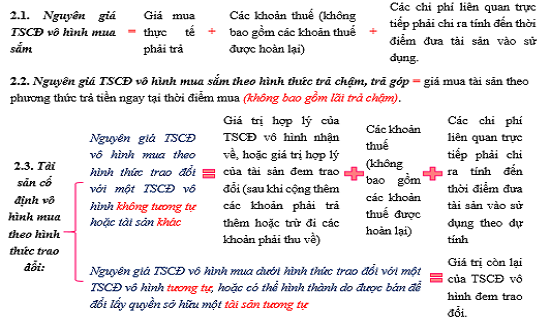

1. Nguyên giá của TSCĐ vô hình mua sắm:

Trong mua sắm, các giao dịch mua bán có thể phải thực hiện các nghĩa vụ khác để đảm bảo quyền sở hữu. Các chi phí tham gia còn bao gồm phần nghĩa vụ cần thực hiện. Bên cạnh các chi phí phát sinh cho khoảng thời gian trước khi đưa tài sản vào sử dụng trên thực tế. Hình thành tổng chi phí phải thực hiện để có được tài sản trong nhu cầu sử dụng. Không bao gồm các khoản thuế được hoàn lại như thuế GTGT. Tức là chỉ xác định đối với các nghĩa vụ thực tế làm mất đi các chi phi mà không được nhận lại.

Nguyên giá = Giá mua thực tế phải trả + Các khoản thuế + Các khoản chi phí liên quan trực tiếp.

Nguyên giá phản ánh nghĩa vụ chính cho hợp đồng mua bán. Cùng các chi phí cần thiết để thực hiện quyền sở hữu đối với tài sản. Và được đảm bảo với nghĩa vụ thể hiện với bên bán hay với nhà nước. Các chi phí được bỏ ra nhưng không được hoàn lại. Nó được tính cho chi phí phát sinh trực tiếp để có được tài sản.

Với trường hợp TSCĐ vô hình mua sắm theo hình thức trả chậm, trả góp:

Đặc điểm nổi bật của hoạt động mua trả chậm, trả góp là các nghĩa vụ thực hiện kéo dài. Các chi phí tính cho các khoảng thời gian kéo dài cho đến khi các nghĩa vụ được hoàn thành. Do đó mà các lãi chậm trả cũng được tính đến. Nó đảm bảo cho các giá trị nhận về của bên bán vẫn đảm bảo qua thời gian. Tuy nhiên, nguyên giá phản ánh mức giá thực tế để được sở hữu sản phẩm. Do đó, nó phải được xác định với tính chất của hợp đồng mua thanh toán ngay. Các lãi chậm trả chỉ là nghĩa vụ được kéo dài như những khoản vay.

Nguyên giá = Giá mua tài sản theo phương thức trả tiền ngay tại thời điểm mua (không bao gồm lãi chậm trả).

Thời điểm kết thúc việc xác định nguyên giá là khi người mua có thể đưa tài sản vào sử dụng trên thực tế. Tiến hành các công việc trong khai thác công dụng trên tài sản đó. Tuy nhiên các nghĩa vụ kéo dài không làm ảnh hưởng đến khả năng sử dụng của họ. Bởi tính chất của trả chậm, trả góp là được sở hữu tài sản ngay nghĩa vụ chưa hoàn thành.

2. Nguyên giá của TSCĐ vô hình mua theo hình thức trao đổi:

– Trao đổi với một TSCĐ vô hình không tương tự hoặc tài sản khác:

Phản ánh với các tài sản không cùng chức năng hay công dụng. Do đó tính chất định giá cũng được xác định khác nhau. Tài sản vô hình cần định giá, do đó các giá trị cân đối, đánh giá mang đến tính hợp lý phản ánh. Nó cũng được thực hiện như một giao dịch mua bán. Với bên mua và bán đều được phản ánh với cả hai bên trong giao dịch. Do đó mà các nghĩa vụ có thể xác định riêng với một bên khi nhận về hàng hóa. Bao gồm các nghĩa vụ với bên còn lại trong giao dịch. Và nghĩa vụ với nhà nước cũng như những chi phí trực tiếp khác.

Nguyên giá = Giá trị hợp lý của TSCĐ nhận về hoặc đem trao đổi + Các khoản thuế + Các khoản chi phí liên quan trực tiếp.

Không thể xác định thông qua mục đích sử dụng hay công dụng có thể khai thác. Bởi mỗi đối tượng lại mang đến nhu cầu khác nhau cho người sở hữu. Khi đó việc trao đổi được phản ánh với các giá trị khác nhau của các tài sản. Do đó, giá trị hợp lý được tính toán nhằm xác định giá trị cho tài sản. Bên cạnh các nghĩa vụ cần thực hiện trong giao dịch mua bán. Khiến cho các chi phí phải được bỏ ra để sở hữu được tài sản trên thực tế.

– Trao đổi với một TSCĐ vô hình tương tự.

Tài sản tương tự có thể được phản ánh với tính chất chung trong công dụng hay chức năng khai thác. Từ đó doanh nghiệp có thể thay thế nó trong vận hành sản xuất hay kinh doanh của mình. Các trao đổi dựa trên giá trị thu hồi của tài sản sau khi bên trao đổi đã kết thúc nhu cầu khai thác công dụng của nó. Tính chất trong kết thúc dự án của bên trao đổi nhưng bên nhận đang có nhu cầu sử dụng nó trong hoạt động của mình. Vì vậy mà trao đổi và định giá mới được diễn ra.

Nguyên giá = Giá trị còn lại của TSCĐ vô hình đem trao đổi.

Khi các tài sản tương tự được trao đổi với nhau, các đánh giá và phân tích mang đến giá trị còn lại. Tính chất đối chiếu trong tiêu chí đơn giản hơn. Khi đó, các tài sản với với chất lượng sử dụng có thể mang đến giá trị phản ánh cao hay thấp. Các giá trị cần tính toán hợp lý phản ánh cho giá trị chung của các tài sản là đối tượng của giao dịch này.

– Đối với trường hợp được cấp, được biếu, được tặng:

Nguyên giá = Giá trị hợp lý ban đầu + Các chi phí liên quan trực tiếp.

Các giá trị định giá trên tài sản được phản ánh là giá trị chính. Bên cạnh các tính chất trong thực hiện nghĩa vụ với tài sản. Cá chi phí liên quan này có thể tham gia trong chuyển nhượng tài sản. Hay các khâu vận chuyển, các quá trình chung gian trước khi tài sản được quản lý bởi người nhận. Tài sản ban đầu mang một giá trị phản ánh nhất định. Nó vẫn được đảm bảo khi tham gia vào quá trình này. Khi đó, với các chi phí liên quan (nếu có) sẽ được cộng dồn thành chi phí cho nguyên giá của hàng hóa.

– Đối với trường hợp được điều chuyển đến:

Nguyên giá = Nguyên giá ghi trên sổ sách kế toán của doanh nghiệp có tài sản điều chuyển.

Khi đó, các điều chuyển phải đi kèm với các thông tin về tài sản. Phản ánh rõ ràng nhất thông qua hoạt động kế toán của các tổ chức kia. Các sổ sách ghi chép phản ánh giá trị cho tài sản tại thời điểm thực hiện hoạt động kế toán. Sau khi xác định được giá trị cho tài sản đó, công việc điều chuyển mới được thực hiện. Việc điều chuyển thực tế mang đến các chuyển quyền đối với sở hữu. Do đó không làm ảnh hưởng đến các giá trị tài sản đã được định giá trước đó.

3. Nguyên giá TSCĐ là quyền sử dụng đất:

Quyền sử dụng đất được ghi nhận là TSCĐ vô hình bao gồm:

– QSDĐ được nhà nước giao có thu tiền sử dụng đất hoặc nhận chuyển nhượng QSDĐ hợp pháp (bao gồm QSDĐ có thời hạn, QSDĐ không thời hạn). Nó được xem như đối tượng có thể tham gia vào các giao dịch trao đổi cơ bản. Với đối tượng là quyền đối với việc sử dụng.

– QSDĐ thuê trước ngày 01 tháng 7 năm 2014 mà đã trả tiền thuê đất cho cả thời gian thuê hoặc đã trả trước tiền thuê đất cho nhiều năm mà thời hạn thuê đất đã được trả tiền còn lại ít nhất là năm năm và được cơ quan có thẩm quyền cấp giấy chứng nhận QSDĐ.

Cách xác định.

Nguyên giá = Toàn bộ khoản tiền chi ra để có QSDĐ hợp pháp + Các chi phí cho đền bù giải phóng mặt bằng, san lấp mặt bằng, lệ phí trước bạ (không bao gồm các chi phí chi ra để xây dựng các công trình trên đất).

Được xác định với các chi phí tham gia cho nghĩa vụ trong nhận về quyền sở hữu. Đảm bảo được sở hữu quyền sử dụng theo quy định của pháp luật. Cùng với các tính chất nhận về quyền là nghĩa vụ phải thực hiện để đảm bảo cho quyền lợi của các đối tượng liên quan.

Hoặc được xác định:

Nguyên giá = Giá trị QSDĐ nhận góp vốn.

4. Nguyên giá của TSCĐ vô hình theo quy định của Luật sở hữu trí tuệ:

Bao gồm các quyền tác giả, quyền sở hữu công nghiệp, quyền đối với giống cây trồng.

Nguyên giá = Toàn bộ các chi phí thực tế mà doanh nghiệp đã chi ra để có được các tài sản đó.

Các quyền này được mua với quy định của pháp luật hiện hành. Thể hiện các thủ tục và đảm bảo để quyền sở hữu trí tuệ được thực hiện. Các chi phí thực tế cũng kể đến nghĩa vụ với nhà nước để được chuyển giao hay sở hữu thành công. Với các đối tượng được xem là hàng hóa đặc biệt.

5. Nguyên giá của TSCĐ là các chương trình phần mềm:

Nguyên giá = Toàn bộ các chi phí thực tế mà doanh nghiệp đã bỏ ra để có được phần mềm đó.

Các chương trình phần mềm mang đến hiệu quả trong sử dụng. Giúp doanh nghiệp nhận được các lợi ích về sau khi ứng dụng phần mềm trong sản xuất hay kinh doanh. Việc bỏ ra các chi phí có thể phản ánh với chủ thể sở hữu trước đó, cùng với các chi phí khác trong chuyển giao. Để có thể mang đến quyền sở hữu và sử dụng, các chi phí này cần thiết được bỏ ra.

Trên đây là nội dung phân tích của công ty luật Dương gia đối với chủ đề thảo luận: “Cách xác định nguyên giá tài sản cố định vô hình”. Các nội dung phản ánh với cách thức chung mang đến xác định nguyên giá.