Trên thực tế, các công ty coi tài sản lưu động lâu dài hơn ở loại tài sản cố định hoặc dài hạn, mặc dù không chính xác về mặt kỹ thuật. Việc thanh toán các khoản nợ ngắn hạn đến hạn trong vòng một năm có thể ảnh hưởng đến việc duy trì các tài sản lưu động cơ bản. Vậy tài sản lưu động thường xuyên (Permanent Current Asset) là gì?

Mục lục bài viết

1. Tài sản lưu động thường xuyên là gì?

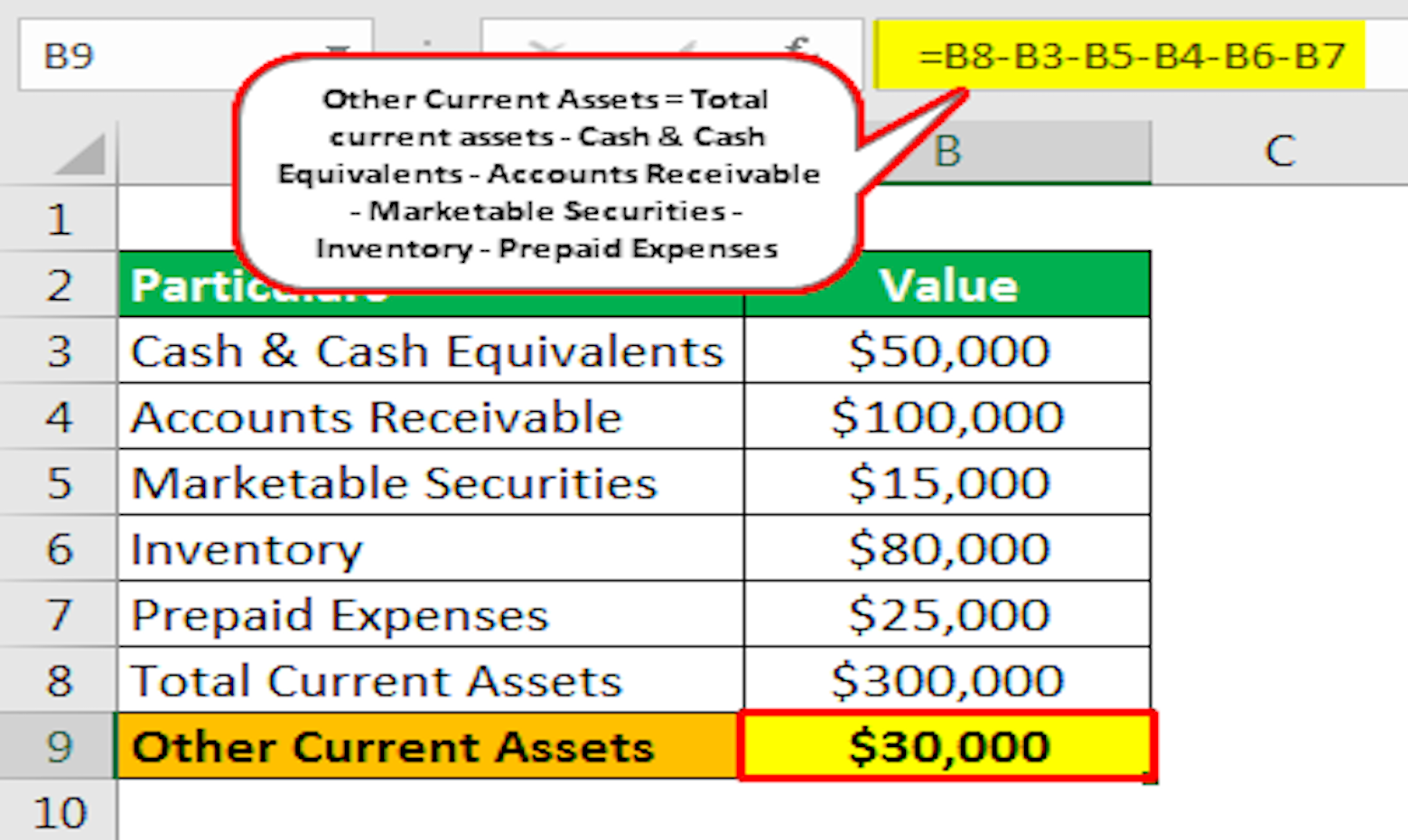

– Tài sản lưu động thường xuyên là số lượng tài sản lưu động tối thiểu mà doanh nghiệp cần để vận hành trơn tru các hoạt động kinh doanh hiện tại của mình. Đây là các tài sản lưu động được sử dụng cho thời gian tồn tại ngắn hơn và thường được thay thế bằng các tài sản lưu động khác trong một năm hoạt động của doanh nghiệp. Ví dụ về tài sản lưu động lâu dài là hàng tồn kho, tài sản giảm giá rất nhanh, tiền mặt và các khoản phải thu. Các loại tài sản lưu động này về cơ bản là yêu cầu của doanh nghiệp để tồn tại và hoạt động.

– Tài sản lưu động thường xuyên là số lượng tài sản hiện tại tối thiểu mà một công ty cần để tiếp tục hoạt động. Hàng tồn kho, tiền mặt và các khoản phải thu thuộc nhóm tài sản lưu động. Số tiền cơ bản của những tài sản này cần được duy trì để tiếp tục hoạt động kinh doanh.

– Tài sản lưu động có thể được chia thành tài sản lưu động tạm thời và vĩnh viễn. Tài sản lưu động tạm thời là tài sản biến động và hình thành do sự thay đổi đột ngột của một số hoạt động trong doanh nghiệp. Ví dụ do nhu cầu theo mùa vụ, doanh số bán hàng tăng đột biến dẫn đến lượng hàng tồn kho tăng đột biến để đáp ứng nhu cầu bán hàng đó và kết quả là khoản phải thu tăng đột biến.

– Tài sản lưu động thường xuyên tên tiếng Anh là: ” Permanent Current Asset”

2. Đặc điểm của tài sản lưu động thường xuyên:

– Một công ty đang phát triển sẽ cho chúng ta thấy ba loại tài sản khác nhau và đó là tài sản cố định, tài sản lưu động lâu dài và tài sản lưu động biến động. Trong số các tài sản này, tài sản cố định là tài sản dài hạn và không dễ thay đổi vì tài sản lưu động biến động là tài sản có tính thời vụ và dựa trên sự tăng giảm doanh thu đột ngột và tài sản lưu động lâu dài luôn được xử lý và tài trợ như tài sản cố định dài hạn. trong thực tế, chúng không dài hạn và có tuổi thọ ngắn hạn, chẳng hạn như một vài năm.

– Tài sản lưu động thường xuyên có thể được mô tả là tài sản được cho là được doanh nghiệp duy trì trong suốt thời gian để đảm bảo rằng công ty có thể vận hành các hoạt động của mình. Những tài sản này được coi là tài sản lưu động có xu hướng tồn tại lâu dài trên bảng cân đối kế toán của công ty theo thời gian.

– Đây là những tài khoản cơ sở dựa trên cơ sở được chuyển từ năm này sang năm khác và nguồn cung cấp của chúng chỉ đơn giản là bằng chứng về thực tế rằng doanh nghiệp đang tự duy trì trong tương lai gần. Bất kể thực tế là các số liệu trong các tài khoản này thay đổi và biến động từ năm này sang năm khác, nhưng các danh mục tài khoản này sẽ không thay đổi.

– Tuy nhiên, chúng vẫn được phân loại là tài sản “vãng lai”, vì chúng được kỳ vọng sẽ chuyển đổi thành tiền mặt trong khoảng thời gian của năm hiện tại. Nói cách khác, chúng được phân loại là tài sản lưu động vì thời gian để thanh lý các tài sản lưu động này là trong khoảng thời gian 12 tháng, và do đó, theo định nghĩa của tài sản lưu động, chúng được phân loại như vậy.

– Các tài sản này được coi là hiện tại vì chúng sẽ quay vòng trong năm. Tuy nhiên, tài sản lưu động thường xuyên sẽ luôn được thay thế bằng tài sản lưu động tương tự trong khoảng thời gian một năm. Một công ty có thể chia tài sản lưu động thành các loại vĩnh viễn và tạm thời. Tuy nhiên, danh pháp này không áp dụng trong các báo cáo tài chính. Bảng cân đối kế toán không phân biệt giữa hai loại. Thay vào đó, ban giám đốc giám sát nội bộ lượng tài sản lưu động cơ bản và phần vượt quá những khoản đó, còn được gọi là tài sản lưu động biến động.

– Tài sản lưu động tạm thời tăng theo mùa, chẳng hạn như trong các kỳ nghỉ lễ cuối năm, hoặc nếu tốc độ hoạt động kinh doanh đột ngột tăng lên vì bất kỳ lý do gì. Doanh số bán hàng bổ sung sẽ dẫn đến việc tăng các khoản phải thu, hàng tồn kho và tiền mặt trên và ngoài trạng thái vĩnh viễn cần thiết cho các tài sản lưu động đó.

– Do đó, các nhà quản lý thích cung cấp nguồn tài chính dài hạn cho phần tài sản lưu động mà họ tin rằng cần thiết để duy trì hoạt động; họ tìm kiếm khả năng lập ngân sách và dự báo tốt hơn. Nhược điểm là khả năng một số khoản nợ dài hạn sẽ không được sử dụng theo thời gian, dẫn đến chi phí lãi vay cao hơn mức cần thiết, nhưng đây thường là một sự đánh đổi có thể chấp nhận được. Hơn nữa, khi mức độ hoạt động của công ty tăng lên, phần tài sản lưu động này cũng tăng theo, khiến phần tài chính dài hạn không đủ để trang trải cho mức tài sản lưu động lâu dài mới và cao hơn, đồng thời đòi hỏi sự gia tăng.

– Ví dụ về tài sản hiện tại thường xuyên: Một cửa hàng bách hóa mang 90 triệu đô la tiền mặt, 400 triệu đô la hàng tồn kho và 50 triệu đô la tài khoản phải thu từ khoảng tháng 1 đến tháng 7. Đây là những lượng tài sản lưu động vĩnh viễn cần thiết để thực hiện các hoạt động kinh doanh. Từ tháng 8 đến tháng 12, để đáp ứng nhu cầu tựu trường và chuẩn bị cho kỳ nghỉ lễ Giáng sinh, cửa hàng bách hóa đã tăng mức tồn kho lên 900 triệu đô la. Tiền và các khoản phải thu cũng tăng nhưng không tương xứng. Các khoản bổ sung này được gọi nội bộ là tài sản lưu động tạm thời.

3. Ví dụ về tài sản lưu động lâu dài:

– Tài sản lưu động dài hạn được phân loại là tài sản được trình bày nhất quán trên bảng cân đối kế toán từ năm này sang năm tiếp theo. Một số ví dụ về tài sản lưu động lâu dài bao gồm:

+ Hàng tồn kho: Chủ yếu bao gồm hàng tồn kho được công ty nắm giữ với mục đích bán lại (trong trường hợp công ty kinh doanh) hoặc hàng tồn kho ở dạng thành phẩm, sẵn sàng bán ra thị trường (nếu doanh nghiệp là mối quan tâm sản xuất). Sẽ có ý nghĩa đối với các doanh nghiệp nếu có hàng tồn kho tại bất kỳ thời điểm nào vì nó đại diện cho thực tế rằng công ty là mối quan tâm liên tục.

+ Các khoản phải thu: Trong quá trình kinh doanh bình thường, rất nhiều giao dịch được thực hiện theo hình thức tín dụng. Trong trường hợp này, doanh nghiệp có một số khoản phải thu nhất định cần phải thu từ các khách hàng của doanh nghiệp. Đây là tài khoản được chuyển từ năm này sang năm khác và rất khó xảy ra trường hợp doanh nghiệp hoàn toàn không có khoản phải thu nào vào cuối năm kinh doanh cụ thể.

+ Tiền mặt: Tiền mặt trong Ngân hàng hoặc tiền mặt tại quỹ là số dư đang hoạt động mà mọi công ty cần duy trì để thanh toán các chi phí hàng ngày. Điều này bao gồm tiền mặt lặt vặt, cũng như tất cả các tài khoản vãng lai mà doanh nghiệp đang duy trì. Nó cần thiết cho sự tồn tại trần trụi của doanh nghiệp, và do đó, nó được coi là tài sản lưu động vĩnh viễn, vì nó có xu hướng tồn tại cùng với doanh nghiệp vào mọi thời điểm.

– Sự khác biệt cơ bản giữa tài sản lưu động lâu dài và tài sản lưu động tạm thời là tài sản lưu động tạm thời, như được gợi ý về tên gọi, là các loại tài sản lưu động tồn tại trên nền tài chính trong một thời gian ngắn.

– Một doanh nghiệp có thể có hoặc có thể không có tài sản lưu động tạm thời vào cuối một năm tài chính nhất định. Cũng giống như tài sản lưu động lâu dài, chúng là những tài sản mà công dụng dự kiến sẽ có được trong khoảng thời gian 12 tháng. Do đó, nó được phân loại là tài sản lưu động. Theo cách tương tự, cũng có thể thấy rằng tài sản lưu động tạm thời có xu hướng biến động theo thời gian và có thể tồn tại hoặc không tồn tại trên bảng cân đối kế toán.

– Tài sản tạm thời có thể được định nghĩa là bất kỳ tài sản lưu động nào không quan trọng đối với sự tồn tại của công ty và do đó, có những tài sản đó là tốt, nhưng không hoàn toàn cần thiết cho sự tồn tại của công ty.

– Tất cả tài sản lưu động tạm thời trên bảng cân đối kế toán của công ty được phân loại là tài sản lưu động tạm thời. Một số ví dụ về tài sản lưu động tạm thời như sau:

+ Các mặt hàng tồn kho theo mùa: Tùy thuộc vào tính chất của ngành kinh doanh, có thể thấy rằng hoạt động kinh doanh thường có hàng tồn kho không thực sự là hàng hóa thành phẩm, mà được giữ lại để bán thêm hàng tồn kho hoặc cho mục đích đóng gói. Do đó, do chúng chỉ hiện diện với công ty trong thời gian ngắn hơn nên chúng được xếp vào loại tài sản lưu động tạm thời.

+ Tiền thuê trả trước (hoặc bất kỳ tiện ích nào khác): Thường xảy ra trường hợp doanh nghiệp trả tiền tiện ích hoặc tiền thuê vượt quá trong quá trình kinh doanh bình thường. Do đó, về vấn đề này, điều khá quan trọng cần lưu ý là các bút toán trả trước này được coi là tạm thời, vì chúng không phải lúc nào cũng tồn tại trên sổ sách và chỉ thỉnh thoảng xảy ra.