Tài sản lưu động đại diện cho tất cả các tài sản của một công ty dự kiến sẽ được bán, tiêu thụ, sử dụng một cách thuận tiện thông qua các hoạt động kinh doanh tiêu chuẩn trong một năm. Tài sản lưu động xuất hiện trên bảng cân đối kế toán của công ty. Vậy tài sản lưu động là gì? Công thức và ví dụ thực tế?

Mục lục bài viết

1. Tài sản lưu động là gì?

Tài sản lưu động là tất cả tài sản của một công ty dự kiến sẽ được bán hoặc sử dụng do kết quả của các hoạt động kinh doanh tiêu chuẩn trong năm tới. Tài sản lưu động bao gồm tiền, các khoản tương đương tiền, các khoản phải thu, hàng tồn kho, chứng khoán bán được, các khoản nợ phải trả trước và các tài sản lưu động khác. Tài sản lưu động rất quan trọng đối với các doanh nghiệp vì chúng có thể được sử dụng để tài trợ cho các hoạt động kinh doanh hàng ngày và để thanh toán các chi phí hoạt động liên tục.

Tài sản lưu động tương phản với tài sản dài hạn, thể hiện những tài sản không thể khả thi chuyển thành tiền mặt trong thời gian một năm. Chúng thường bao gồm đất đai, cơ sở vật chất, thiết bị, bản quyền và các khoản đầu tư kém thanh khoản khác. Tài sản lưu động rất quan trọng đối với doanh nghiệp vì chúng có thể được sử dụng để tài trợ cho hoạt động kinh doanh hàng ngày và để thanh toán các chi phí hoạt động liên tục. Vì thuật ngữ này được báo cáo là giá trị bằng đô la của tất cả các tài sản và nguồn lực có thể dễ dàng chuyển đổi thành tiền mặt trong một thời gian ngắn, nên nó cũng đại diện cho tài sản lưu động của một công ty.

Tuy nhiên, cần chú ý chỉ bao gồm những tài sản đủ tiêu chuẩn có khả năng thanh lý với giá hợp lý trong khoảng thời gian một năm tới. Ví dụ, có nhiều khả năng là nhiều mặt hàng tiêu dùng nhanh (FMCG) thường được sử dụng phổ biến do một công ty sản xuất có thể dễ dàng bán được trong năm tới. Hàng tồn kho được bao gồm trong tài sản lưu động, nhưng có thể khó bán đất hoặc máy móc hạng nặng, vì vậy chúng bị loại trừ khỏi tài sản lưu động. Tùy thuộc vào tính chất của doanh nghiệp và sản phẩm mà nó tiếp thị, tài sản lưu động có thể bao gồm các thùng dầu thô, hàng chế tạo, hàng tồn kho dở dang, nguyên vật liệu thô hoặc ngoại tệ.

2. Các thành phần chính của tài sản lưu động hiện tại:

Tiền, các khoản tương đương tiền và các khoản đầu tư có tính thanh khoản vào chứng khoán có thể bán được trên thị trường, chẳng hạn như tín phiếu hoặc trái phiếu kho bạc ngắn hạn có lãi suất, là những loại bao gồm rõ ràng trong tài sản lưu động. Tuy nhiên, những điều sau đây cũng được bao gồm trong tài sản lưu động:

– Những tài khoản có thể nhận được

Các khoản phải thu – là khoản tiền do một công ty về hàng hoá hoặc dịch vụ đã giao hoặc sử dụng nhưng khách hàng chưa thanh toán – được coi là tài sản lưu động miễn là chúng có thể được dự kiến thanh toán trong vòng một năm. Nếu một doanh nghiệp đang bán hàng bằng cách cung cấp các thời hạn tín dụng dài hơn cho khách hàng của mình, thì một phần các khoản phải thu của doanh nghiệp có thể không đủ điều kiện để đưa vào tài sản lưu động. Cũng có thể là một số tài khoản có thể không bao giờ được thanh toán đầy đủ. Việc xem xét này được phản ánh trong khoản dự phòng cho các tài khoản khó đòi, được trừ vào các khoản phải thu. Nếu một tài khoản không bao giờ được thu thập, thì tài khoản đó được ghi nhận là chi phí nợ phải thu khó đòi và các bút toán này không được coi là tài sản lưu động.

– Hàng tồn kho

Hàng tồn kho – đại diện cho nguyên vật liệu thô, linh kiện và thành phẩm – được bao gồm dưới dạng tài sản lưu động, nhưng việc xem xét mục này có thể cần một số suy nghĩ cẩn thận. Các phương pháp kế toán khác nhau có thể được sử dụng để làm tăng giá trị hàng tồn kho và đôi khi, nó có thể không có tính thanh khoản cao như các tài sản lưu động khác tùy thuộc vào sản phẩm và lĩnh vực công nghiệp. Ví dụ: có rất ít hoặc không có gì đảm bảo rằng hàng chục đơn vị thiết bị di chuyển trên đất hạng nặng giá cao có thể được bán trong năm tới, nhưng có khả năng bán thành công một nghìn chiếc ô trong mùa mưa tới tương đối cao. . Hàng tồn kho có thể không có tính thanh khoản cao như các khoản phải thu và nó chặn vốn lưu động. Nếu nhu cầu thay đổi bất ngờ, điều này thường xảy ra ở một số ngành hơn những ngành khác, hàng tồn kho có thể bị tồn đọng.

– Chi phí trả trước

Chi phí trả trước – đại diện cho các khoản thanh toán trước của một công ty cho hàng hoá và dịch vụ sẽ nhận được trong tương lai – được coi là tài sản hiện tại. Mặc dù chúng không thể chuyển đổi thành tiền mặt, nhưng chúng là các khoản thanh toán đã được thực hiện. Các thành phần như vậy giải phóng vốn cho các mục đích sử dụng khác. Chi phí trả trước có thể bao gồm các khoản thanh toán cho các công ty bảo hiểm hoặc nhà thầu. Trên bảng cân đối kế toán, tài sản lưu động thường được hiển thị theo thứ tự thanh khoản; nghĩa là, các mặt hàng có nhiều khả năng được chuyển đổi thành tiền mặt được xếp hạng cao hơn. Thứ tự điển hình mà tài sản lưu động xuất hiện là tiền mặt (bao gồm tiền tệ, tài khoản séc và tiền mặt lặt vặt), các khoản đầu tư ngắn hạn (chẳng hạn như chứng khoán có thể thanh khoản trên thị trường), các khoản phải thu, hàng tồn kho, vật tư và chi phí trả trước.

3. Công thức và ví dụ thực tế:

Tổng tài sản lưu động có tầm quan trọng hàng đầu đối với ban lãnh đạo công ty liên quan đến hoạt động hàng ngày của doanh nghiệp. Khi các khoản thanh toán cho các hóa đơn và khoản vay đến hạn vào cuối mỗi tháng, ban giám đốc phải sẵn sàng chi tiêu tiền mặt cần thiết. Giá trị đô la được đại diện bởi con số tổng tài sản lưu động phản ánh vị thế tiền mặt và thanh khoản của công ty và cho phép ban giám đốc chuẩn bị cho những thu xếp cần thiết để tiếp tục hoạt động kinh doanh.

Ngoài ra, các chủ nợ và nhà đầu tư theo dõi chặt chẽ tài sản hiện tại của một doanh nghiệp để đánh giá giá trị và rủi ro liên quan đến hoạt động của doanh nghiệp. Nhiều người sử dụng nhiều tỷ lệ thanh khoản khác nhau, đại diện cho một loại thước đo tài chính được sử dụng để xác định khả năng của con nợ trong việc thanh toán các nghĩa vụ nợ hiện tại mà không cần huy động vốn bên ngoài. Các tỷ lệ thường được sử dụng như vậy bao gồm tài sản lưu động (hoặc các bộ phận của chúng) như một thành phần trong tính toán của chúng.

Do các thuộc tính khác nhau gắn liền với hoạt động kinh doanh, các phương pháp kế toán khác nhau và chu kỳ thanh toán khác nhau, có thể khó phân loại chính xác các thành phần là tài sản lưu động trong một khoảng thời gian nhất định. Các tỷ lệ sau đây thường được sử dụng để đo lường vị thế thanh khoản của một công ty. Mỗi tỷ lệ sử dụng một số thành phần tài sản lưu động khác nhau so với các khoản nợ ngắn hạn của một công ty.

Hệ số thanh toán hiện hành đo lường khả năng thanh toán các nghĩa vụ ngắn hạn và dài hạn của một công ty và tính đến tổng tài sản lưu động (cả tính thanh khoản và tính thanh khoản thấp) của một công ty so với các khoản nợ ngắn hạn.Hệ số thanh toán nhanh đo lường khả năng của một công ty trong việc đáp ứng các nghĩa vụ ngắn hạn bằng các tài sản có tính thanh khoản cao nhất. Nó xem xét tiền và các khoản tương đương, chứng khoán thị trường và các khoản phải thu (nhưng không phải hàng tồn kho) so với nợ ngắn hạn.

Tỷ lệ tiền mặt đo lường khả năng của một công ty trong việc thanh toán tất cả các khoản nợ ngắn hạn ngay lập tức và được tính bằng cách lấy tiền và các khoản tương đương tiền chia cho nợ ngắn hạn.Trong khi tỷ lệ tiền mặt là tỷ lệ thận trọng nhất vì chỉ tính đến tiền và các khoản tương đương tiền, tỷ số thanh toán hiện hành là phù hợp nhất và bao gồm nhiều thành phần khác nhau để coi là tài sản lưu động. Các thước đo khác nhau này được sử dụng để đánh giá khả năng thanh toán các khoản nợ tồn đọng của công ty và trang trải các khoản nợ phải trả và chi phí mà không cần phải bán tài sản cố định. Sử dụng tài sản hiện tại

Công thức cho tài sản hiện tại

Do đó, việc hình thành tài sản lưu động là một tổng hợp đơn giản của tất cả các tài sản có thể chuyển đổi thành tiền mặt trong vòng một năm. Ví dụ: nhìn vào bảng cân đối kế toán của một công ty, chúng ta có thể cộng:

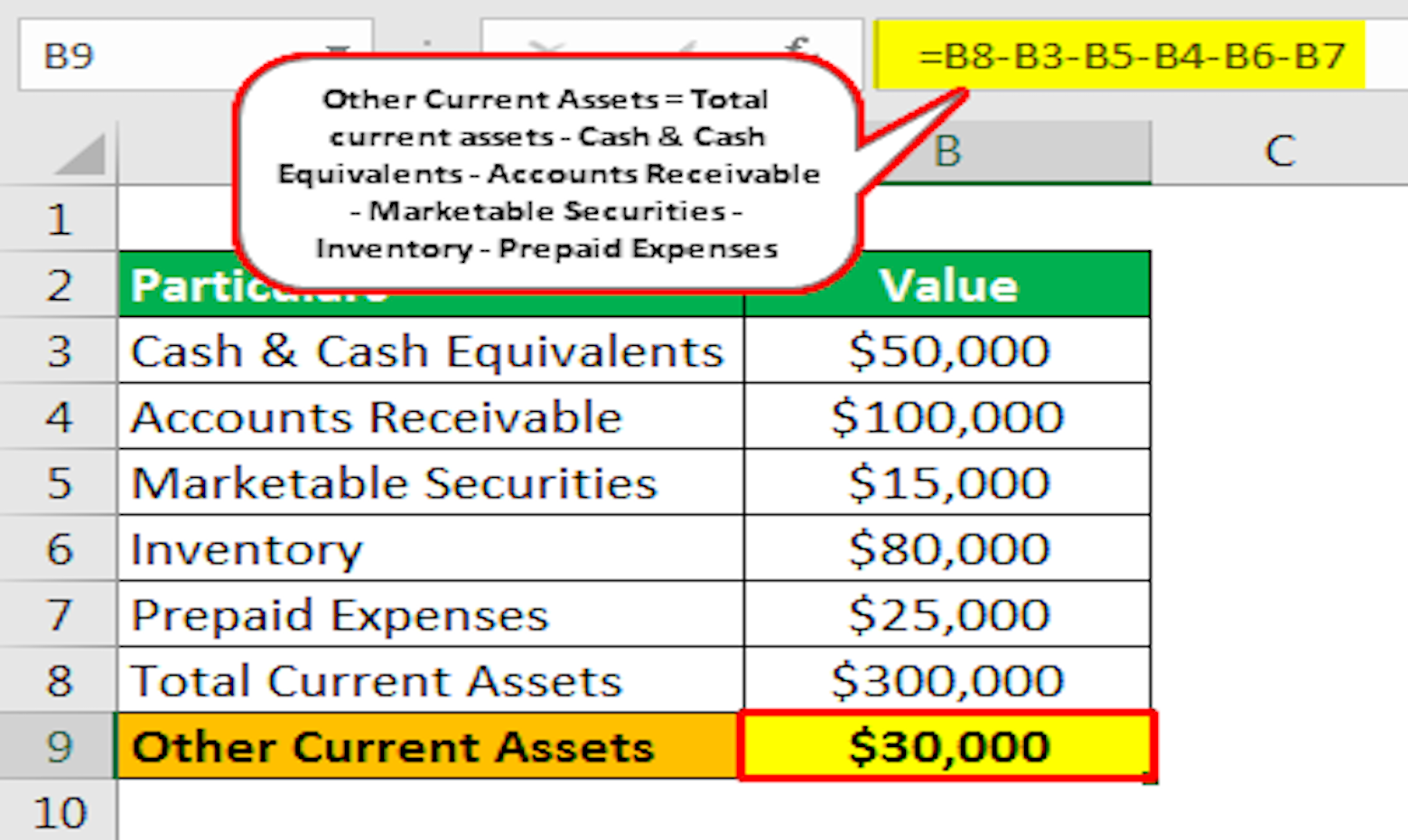

Tài sản hiện tại = C + CE + I + AR + MS + PE + OLA

Trong đó:

– C = Tiền mặt

– CE = Tiền mặt tương đương

– I = Khoảng không quảng cáo

– AR = Khoản phải thu

– MS = Chứng khoán Thị trường

– PE = Chi phí trả trước

– OLA = Tài sản lưu động khác

Ví dụ trong thế giới thực

Tổng tài sản hiện tại của nhà bán lẻ hàng đầu Walmart Inc. (WMT) cho năm tài chính 2021 là tổng số tiền mặt (17,74 tỷ đô la), tổng các khoản phải thu (6,52 tỷ đô la), hàng tồn kho (44,95 tỷ đô la) và các tài sản ngắn hạn khác ( 20,86 tỷ USD), lên tới 90,07 tỷ USD.1 So với năm tài chính 2021, Microsoft Corp. (MSFT) có tiền mặt và các khoản đầu tư ngắn hạn (130,33 tỷ USD), tổng các khoản phải thu (38,04 tỷ USD), tổng hàng tồn kho (2,64 tỷ USD) và tài sản ngắn hạn khác (13,39 tỷ USD). Như vậy, tổng tài sản hiện tại của nhà lãnh đạo công nghệ là 184,4 tỷ USD.2