Hối phiếu nhận nợ hay còn gọi là kỳ phiếu, là công cụ chuyển nhượng được ghi nhận trong Luật Công cụ chuyển nhượng năm 2005. Hối phiếu nhận nợ được sử dụng phổ biến ở các quốc gia trên thế giới và trở thành một công cụ hữu hiệu. Vậy hối phiếu nhận nợ là gì? Đặc điểm lưu thông hối phiếu nhận nợ?

Mục lục bài viết

1. Hối phiếu nhận nợ là gì?

Dưới góc độ pháp lý, Luật Công cụ chuyển nhượng giải thích rằng: “Hối phiếu nhận nợ là giấy tờ có giá do người phát hành lập, cam kết thanh toán không điều kiện một số tiền xác định khi có yêu cầu hoặc vào một thời điểm nhất định trong tương lai cho người thụ hưởng” (Khoản 3, Điều 4).

Tuy nhiên, thực tiễn cho thấy, người ta thường dùng thuật ngữ “kỳ phiếu” phổ biến hơn và họ cho rằng, kỳ phiếu là một công cụ nợ có lời hứa bằng văn bản của một bên (người phát hành hoặc người tạo ra kỳ phiếu) sẽ trả cho một bên khác (người nhận kỳ phiếu) một khoản tiền xác định, theo yêu cầu hoặc vào một ngày xác định trong tương lai. Kỳ phiếu thường chứa tất cả các điều khoản liên quan đến khoản nợ, chẳng hạn như số tiền gốc, lãi suất, ngày đáo hạn, ngày và nơi phát hành, và chữ ký của người phát hành.

Mặc dù các tổ chức tài chính có thể phát hành chúng – chẳng hạn, bạn có thể được yêu cầu ký vào một kỳ phiếu để vay một khoản vay cá nhân nhỏ – kỳ phiếu thường cho phép các công ty và cá nhân nhận được tài trợ từ một nguồn khác ngoài ngân hàng. Nguồn này có thể là một cá nhân hoặc một công ty sẵn sàng thực hiện ghi chú (và cung cấp tài chính) theo các điều khoản đã thỏa thuận. Trên thực tế, kỳ phiếu có thể cho phép bất kỳ ai trở thành người cho vay.

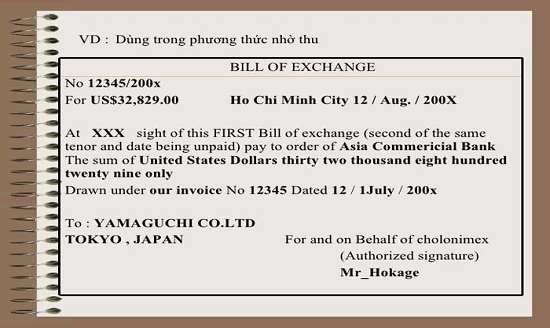

2. Nội dung của hối phiếu nhận nợ:

Nội dung thể hiện trên hối phiếu nhận nợ bao gồm:

– Cụm từ “Hối phiếu nhận nợ” được ghi trên mặt trước của hối phiếu nhận nợ;

– Cam kết thanh toán không điều kiện một số tiền xác định;

– Thời hạn thanh toán;

– Địa điểm thanh toán;

– Tên đối với tổ chức hoặc họ, tên đối với cá nhân của người thụ hưởng được người phát hành chỉ định hoặc yêu cầu thanh toán hối phiếu nhận nợ theo lệnh của người thụ hưởng hoặc yêu cầu thanh toán hối phiếu cho người cầm giữ;

– Địa điểm và ngày ký phát hành;

– Tên đối với tổ chức hoặc họ, tên đối với cá nhân, địa chỉ và chữ ký của người phát hành.

Nội dung trên được thực hiện theo quy định tại Khoản 1 Điều 53 Luật Công cụ chuyển nhượng, nội dung trên hối phiếu nhận nợ quyết định đến tính chất pháp lý và việc có được lưu thông hay không.

Ví dụ về hối phiếu nhận nợ:

Một ví dụ về kỳ phiếu là kỳ phiếu tín dụng doanh nghiệp. Đối với loại kỳ phiếu này, thông thường một công ty sẽ tìm kiếm một khoản vay ngắn hạn. Trong trường hợp một công ty khởi nghiệp đang phát triển, ít tiền mặt khi mở rộng hoạt động, các điều khoản của thỏa thuận có thể theo sau rằng công ty sẽ trả lại khoản vay sau khi các khoản phải thu của họ được thu thập. Có một số loại kỳ phiếu khác nhau bao gồm kỳ phiếu đầu tư, kỳ phiếu thế chấp mua lại và kỳ phiếu cho vay sinh viên.

3. Đặc điểm lưu thông hối phiếu nhận nợ:

Kỳ phiếu, cũng như hối phiếu, chịu sự điều chỉnh của Công ước Geneva 1930 về Luật thống nhất về hối phiếu và hối phiếu. Các quy tắc của nó cũng quy định rằng thuật ngữ “kỳ phiếu” phải được chèn vào phần thân của công cụ và nên chứa một lời hứa trả tiền vô điều kiện.

Về khả năng thực thi pháp lý của chúng, kỳ phiếu nằm ở đâu đó giữa tính không chính thức của IOU và tính cứng nhắc của hợp đồng cho vay. Kỳ phiếu bao gồm một lời hứa thanh toán cụ thể và các bước cần thiết để làm như vậy (như lịch trả nợ), trong khi IOU chỉ đơn thuần xác nhận rằng một khoản nợ tồn tại và số tiền mà một bên nợ khác.

Mặt khác, hợp đồng cho vay thường quy định quyền truy đòi của người cho vay – chẳng hạn như tịch thu tài sản – trong trường hợp người đi vay không trả được nợ; những điều khoản như vậy thường không có trong kỳ phiếu. Mặc dù bài báo có thể lưu ý về hậu quả của việc không thanh toán hoặc thanh toán không đúng hạn (chẳng hạn như phí trả chậm), nó thường không giải thích các phương pháp truy đòi nếu công ty phát hành không thanh toán đúng hạn.

Kỳ phiếu phát hành vô điều kiện và có thể bán được trở thành công cụ chuyển nhượng được sử dụng rộng rãi trong các giao dịch kinh doanh ở nhiều quốc gia.

Kỳ phiếu đã có một lịch sử thú vị. Đôi khi, chúng được lưu hành như một hình thức tiền tệ thay thế, không chịu sự kiểm soát của chính phủ. Ở một số nơi, tiền tệ chính thức trên thực tế là một dạng kỳ phiếu được gọi là kỳ phiếu (không có ngày đáo hạn hoặc kỳ hạn cố định, cho phép người cho vay quyết định thời điểm yêu cầu thanh toán).

Tuy nhiên, tại Hoa Kỳ, kỳ phiếu thường chỉ được phát hành cho các khách hàng doanh nghiệp và các nhà đầu tư sành sỏi. Tuy nhiên, gần đây, kỳ phiếu cũng đang được sử dụng ngày càng nhiều khi dùng để bán nhà và thế chấp.

Kỳ phiếu có thể có lợi khi một thực thể không thể tìm được khoản vay từ một người cho vay truyền thống, chẳng hạn như ngân hàng. Tuy nhiên, kỳ phiếu có thể rủi ro hơn nhiều vì người cho vay không có đủ phương tiện và quy mô nguồn lực được tìm thấy trong các tổ chức tài chính. Đồng thời, các vấn đề pháp lý có thể phát sinh cho cả người phát hành và người nhận thanh toán trong trường hợp vỡ nợ. Do đó, việc công chứng một kỳ phiếu có thể rất quan trọng.

4. Các loại hối phiếu nhận nợ:

Trên thế giới hay cụ thể là theo pháp luật Hoa Kỳ, người ta chia hối phiếu nhận nợ thành các loại sau:

– Kỳ phiếu tín dụng doanh nghiệp.

Kỳ phiếu thường được sử dụng trong kinh doanh như một phương tiện tài trợ ngắn hạn. Ví dụ, khi một công ty đã bán nhiều sản phẩm nhưng vẫn chưa thu tiền thanh toán cho chúng, nó có thể trở nên thiếu tiền mặt và không có khả năng thanh toán cho các chủ nợ. Trong trường hợp này, nó có thể yêu cầu họ chấp nhận một kỳ phiếu có thể đổi thành tiền mặt trong tương lai sau khi nó thu được các khoản phải thu. Ngoài ra, nó có thể yêu cầu ngân hàng chuyển tiền mặt để đổi lấy một kỳ phiếu sẽ được trả lại trong tương lai.

Giấy phát hành cũng cung cấp một nguồn tín dụng cho các công ty đã cạn kiệt các lựa chọn khác, như các khoản vay của công ty hoặc phát hành trái phiếu. Trái phiếu do một công ty phát hành trong tình huống này có nguy cơ vỡ nợ cao hơn so với trái phiếu công ty. Điều này cũng có nghĩa là lãi suất trên kỳ phiếu công ty có khả năng mang lại lợi nhuận lớn hơn so với trái phiếu từ cùng một công ty – rủi ro cao có nghĩa là lợi nhuận tiềm năng cao hơn.

– Kỳ phiếu đầu tư.

Ngay cả trong trường hợp thế chấp mua lại, đều có rủi ro. Để giảm thiểu những rủi ro này, nhà đầu tư cần đăng ký hoặc công chứng công chứng để nghĩa vụ được ghi nhận công khai và hợp pháp. Ngoài ra, trong trường hợp thế chấp mua lại, người mua giấy bạc thậm chí có thể đi xa hơn để mua một hợp đồng bảo hiểm về cuộc đời của công ty phát hành. Điều này hoàn toàn có thể chấp nhận được vì nếu người phát hành qua đời, người nắm giữ tờ tiền sẽ đảm nhận quyền sở hữu căn nhà và các chi phí liên quan mà họ có thể không chuẩn bị để xử lý.

Những tờ tiền này chỉ được cung cấp cho các công ty hoặc các nhà đầu tư sành sỏi, những người có thể xử lý rủi ro và có số tiền cần thiết để mua tờ tiền (tiền giấy có thể được phát hành với số tiền lớn mà người mua sẵn sàng mang theo). Sau khi một nhà đầu tư đồng ý với các điều kiện của kỳ phiếu, họ có thể bán nó (hoặc thậm chí các khoản thanh toán riêng lẻ từ nó), cho một nhà đầu tư khác, giống như một chứng khoán.

– Đâu tư vào kỳ phiếu.

Bằng cách bỏ qua các ngân hàng và các nhà cho vay truyền thống, các nhà đầu tư vào kỳ phiếu đang chấp nhận rủi ro của ngành ngân hàng mà không có quy mô tổ chức để giảm thiểu rủi ro đó bằng cách dàn trải ra hàng nghìn khoản vay. Rủi ro này chuyển thành lợi nhuận lớn hơn — với điều kiện người nhận thanh toán không mặc định ghi chú.

Trong thế giới doanh nghiệp, những tờ tiền như vậy hiếm khi được bán ra công chúng. Khi đó, họ thường theo lệnh của một công ty đang gặp khó khăn khi làm việc thông qua các nhà môi giới vô đạo đức, những người sẵn sàng bán các kỳ phiếu mà công ty có thể không được tôn trọng.

Trong trường hợp các khoản thế chấp mua lại, kỳ phiếu đã trở thành một công cụ có giá trị để hoàn thành việc mua bán mà nếu không sẽ bị kìm hãm do thiếu tài chính. Đây có thể là một tình huống đôi bên cùng có lợi cho cả người bán và người mua, miễn là cả hai bên đều hiểu rõ những gì họ đang tham gia.

Nếu bạn đang muốn thực hiện một giao dịch mua hoặc bán thế chấp nhận lại, bạn nên nói chuyện với một chuyên gia pháp lý và đến văn phòng công chứng trước khi bạn ký bất kỳ điều gì.