Cấu trúc vốn tối ưu của một công ty là sự kết hợp tốt nhất giữa vốn vay và tài trợ vốn cổ phần để tối đa hóa giá trị thị trường của công ty trong khi giảm thiểu chi phí sử dụng vốn của nó. Vậy quy định về lý thuyết về cơ cấu vốn tối ưu theo quan điểm truyền thống là gì? Nội dung như thế nào?

Mục lục bài viết

1. Lý thuyết về cơ cấu vốn tối ưu theo quan điểm truyền thống là gì?

– Khái niệm Lý thuyết về cơ cấu vốn tối ưu theo quan điểm truyền thống:

Về lý thuyết, tài trợ bằng nợ mang lại chi phí sử dụng vốn thấp nhất do khả năng khấu trừ thuế của nó. Tuy nhiên, quá nhiều nợ sẽ làm tăng rủi ro tài chính cho các cổ đông và lợi nhuận trên vốn chủ sở hữu mà họ yêu cầu. Do đó, các công ty phải tìm ra điểm tối ưu mà tại đó lợi ích cận biên của nợ bằng với chi phí biên.

+ Tỷ suất sinh lời trên vốn chủ sở hữu (ROE) là thước đo hiệu quả tài chính được tính bằng cách lấy thu nhập ròng chia cho vốn chủ sở hữu của cổ đông. Vì vốn chủ sở hữu của các cổ đông bằng tài sản của công ty trừ đi nợ của nó, ROE được coi là tỷ suất sinh lợi trên tài sản ròng. ROE được coi là thước đo khả năng sinh lời của một công ty và mức độ hiệu quả của nó trong việc tạo ra lợi nhuận.

Tỷ suất sinh lời trên vốn chủ sở hữu (ROE) là thước đo thu nhập ròng của một công ty chia cho vốn chủ sở hữu của cổ đông. ROE là thước đo khả năng sinh lời của một công ty và mức độ hiệu quả mà nó tạo ra những lợi nhuận đó. ROE được coi là đạt yêu cầu dựa trên các tiêu chuẩn ngành, mặc dù tỷ lệ gần mức trung bình dài hạn của S&P 500 là khoảng 14% thường được coi là có thể chấp nhận được.

– Các cách nói chính về Lý thuyết về cơ cấu vốn tối ưu theo quan điểm truyền thống:

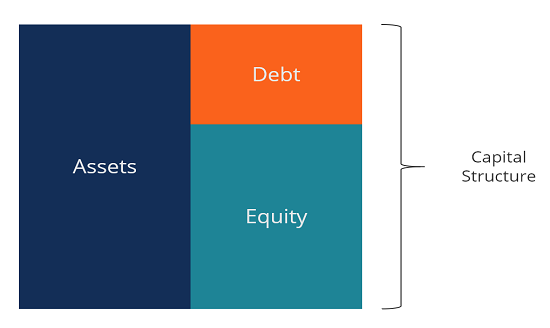

Cơ cấu vốn tối ưu là sự kết hợp tốt nhất giữa tài trợ nợ và vốn cổ phần để tối đa hóa giá trị thị trường của công ty trong khi giảm thiểu chi phí sử dụng vốn của công ty. Giảm thiểu chi phí sử dụng vốn bình quân gia quyền (WACC) là một cách để tối ưu hóa cho hỗn hợp tài chính có chi phí thấp nhất. Theo một số nhà kinh tế, trong trường hợp không có thuế, chi phí phá sản, chi phí đại diện và thông tin không cân xứng, trong một thị trường hiệu quả, giá trị của một công ty không bị ảnh hưởng bởi cấu trúc vốn của nó.

2. Nội dung của lý thuyết về cơ cấu vốn tối ưu theo quan điểm truyền thống:

– Các nội dung của cấu trúc vốn tối ưu:

Cấu trúc vốn tối ưu được ước tính bằng cách tính toán hỗn hợp nợ và vốn chủ sở hữu để giảm thiểu chi phí vốn bình quân gia quyền (WACC) của một công ty trong khi tối đa hóa giá trị thị trường của nó. Chi phí vốn càng thấp thì giá trị hiện tại của dòng tiền trong tương lai của công ty càng lớn, được chiết khấu bởi WACC. Do đó, mục tiêu chính của bất kỳ bộ phận tài chính doanh nghiệp nào là phải tìm ra cấu trúc vốn tối ưu để tạo ra WACC thấp nhất và giá trị lớn nhất của công ty (tài sản của cổ đông).

Theo các nhà kinh tế học Franco Modigliani và Merton Miller, trong trường hợp không có thuế, chi phí phá sản, chi phí đại diện và thông tin bất cân xứng, trong một thị trường hiệu quả, giá trị của một công ty không bị ảnh hưởng bởi cấu trúc vốn của nó.

+ WACC thể hiện chi phí sử dụng vốn của một công ty trong đó mỗi loại vốn có tỷ trọng tương ứng. WACC thường được sử dụng như một tỷ lệ rào cản mà các công ty và nhà đầu tư có thể đánh giá mức độ mong muốn của một dự án hoặc việc mua lại nhất định. WACC cũng được sử dụng làm tỷ lệ chiết khấu cho các dòng tiền trong tương lai trong phân tích dòng tiền chiết khấu.

+ Franco Modigliani là nhà kinh tế học theo trường phái Tân Keynes, nổi tiếng với sự phát triển của Định lý Modigliani-Miller về tài chính doanh nghiệp. Sự nghiệp học thuật ban đầu của Modigliani được dành cho việc ủng hộ kế hoạch hóa kinh tế tập trung theo chủ nghĩa phát xít (và sau này là xã hội chủ nghĩa) trước khi chuyển sang cách tiếp cận Neo-Keynes đối với kinh tế vĩ mô. Ông đã được trao giải Nobel Kinh tế năm 1985 cho công trình nghiên cứu của mình trong lĩnh vực lý thuyết tiêu dùng và tài chính doanh nghiệp.

3. Cơ cấu vốn tối ưu và WACC:

Chi phí nợ ít tốn kém hơn vốn chủ sở hữu vì nó ít rủi ro hơn. Lợi tức yêu cầu cần thiết để bù đắp cho các nhà đầu tư nợ ít hơn lợi tức yêu cầu cần thiết để bồi thường cho các nhà đầu tư cổ phần, bởi vì các khoản thanh toán lãi suất được ưu tiên hơn so với cổ tức và các chủ nợ được ưu tiên trong trường hợp thanh lý. Nợ cũng rẻ hơn vốn chủ sở hữu vì các công ty được giảm thuế đối với lãi vay, trong khi cổ tức được trả từ thu nhập sau thuế.

Tuy nhiên, có một giới hạn về số nợ mà một công ty phải có vì số nợ quá nhiều sẽ làm tăng chi trả lãi vay, sự biến động của thu nhập và nguy cơ phá sản. Sự gia tăng rủi ro tài chính đối với các cổ đông có nghĩa là họ sẽ yêu cầu lợi tức lớn hơn để bù đắp cho họ, điều này làm tăng WACC — và làm giảm giá trị thị trường của một doanh nghiệp. Cơ cấu tối ưu bao gồm việc sử dụng đủ vốn chủ sở hữu để giảm thiểu rủi ro không thể trả nợ — có tính đến sự thay đổi của dòng tiền của doanh nghiệp.

Các công ty có dòng tiền ổn định có thể chịu được khối lượng nợ lớn hơn nhiều và sẽ có tỷ lệ nợ cao hơn nhiều trong cấu trúc vốn tối ưu của họ. Ngược lại, một công ty có dòng tiền biến động sẽ có ít nợ và lượng vốn chủ sở hữu lớn.

– Xác định cơ cấu vốn tối ưu:

Vì có thể khó xác định cấu trúc vốn tối ưu, các nhà quản lý thường cố gắng vận hành trong một phạm vi giá trị. Họ cũng phải tính đến các tín hiệu mà các quyết định tài chính của họ gửi đến thị trường.

Một công ty có triển vọng tốt sẽ cố gắng huy động vốn bằng cách sử dụng nợ thay vì vốn chủ sở hữu, để tránh pha loãng và gửi bất kỳ tín hiệu tiêu cực nào đến thị trường. Thông báo về một công ty đang vay nợ thường được coi là tin tích cực, được gọi là báo hiệu nợ. Nếu một công ty huy động quá nhiều vốn trong một khoảng thời gian nhất định, chi phí nợ, cổ phiếu ưu đãi và vốn cổ phần phổ thông sẽ bắt đầu tăng và khi điều này xảy ra, chi phí vốn biên cũng sẽ tăng lên.

Để đánh giá mức độ rủi ro của một công ty, các nhà đầu tư cổ phần tiềm năng xem xét tỷ lệ nợ / vốn chủ sở hữu. Họ cũng so sánh lượng đòn bẩy mà các doanh nghiệp khác trong cùng ngành đang sử dụng – trên giả định rằng các công ty này đang hoạt động với cơ cấu vốn tối ưu – để xem liệu công ty có đang sử dụng một lượng nợ bất thường trong cơ cấu vốn của mình hay không.

Một cách khác để xác định mức nợ trên vốn chủ sở hữu tối ưu là suy nghĩ như một ngân hàng. Mức nợ tối ưu mà ngân hàng sẵn sàng cho vay là bao nhiêu? Một nhà phân tích cũng có thể sử dụng các tỷ lệ nợ khác để đưa công ty vào hồ sơ tín dụng bằng cách sử dụng xếp hạng trái phiếu. Chênh lệch mặc định gắn với xếp hạng trái phiếu sau đó có thể được sử dụng cho mức chênh lệch trên lãi suất phi rủi ro của một công ty được xếp hạng AAA.

4. Hạn chế của Cơ cấu vốn tối ưu:

Thật không may, không có tỷ lệ nợ trên vốn chủ sở hữu kỳ diệu nào được sử dụng làm hướng dẫn để đạt được cấu trúc vốn tối ưu trong thế giới thực. Điều gì xác định sự kết hợp lành mạnh giữa nợ và vốn chủ sở hữu thay đổi tùy theo các ngành liên quan, ngành nghề kinh doanh và giai đoạn phát triển của công ty và cũng có thể thay đổi theo thời gian do những thay đổi bên ngoài về lãi suất và môi trường pháp lý.

Tuy nhiên, vì các nhà đầu tư tốt hơn nên bỏ tiền của họ vào các công ty có bảng cân đối kế toán tốt, nên có ý nghĩa rằng số dư tối ưu nói chung phải phản ánh mức nợ thấp hơn và mức vốn chủ sở hữu cao hơn.

Lý thuyết trật tự mổ tập trung vào chi phí thông tin không đối xứng. Cách tiếp cận này giả định rằng các công ty ưu tiên tài chính của họ chiến lược cũng dựa trên con đường ít kháng cự nhất. Tài trợ nội bộ là phương thức được ưa chuộng đầu tiên, tiếp theo là phương thức cuối cùng là vay nợ và tài trợ vốn cổ phần bên ngoài.