Các chỉ số đầu tư có ý nghĩa quan trọng đối với sự phát triển của các doanh nghiệp. Các khoản lãi hoặc lỗ khi thực hiện so sánh với một chỉ số đầu tư được gọi là lợi nhuận chủ động. Lợi nhuận chủ động thường được dùng để đánh giá hiệu quả đầu tư. Vậy lợi nhuận chủ động là gì? Đặc điểm và tính chất của lợi nhuận chủ động?

Mục lục bài viết

1. Lợi nhuận chủ động là gì?

Khái niệm lợi nhuận chủ động:

Lợi nhuận chủ động được hiểu cơ bản là khoản lãi hoặc lỗ khi so sánh với một chỉ số đầu tư. Chỉ số được nói đến ở đây có thể là chỉ số thị trường chung như S&P 500, hoặc của một ngành đặc thù, ví dụ cụ thể như chỉ số Dow Jones U.S Financial Index. Lợi nhuận chủ động là phần khác biệt giữa lợi nhuận thực tế và chỉ số đó. Lợi nhuận chủ động cũng có thể dương hoặc âm và thường được dùng để nhằm mục đích đánh giá hiệu quả đầu tư. Những công ty chú trọng vào lợi nhuận chủ động thường biết đến như những nhà đầu tư chủ động. Và thường là những công ty quản lí tài sản hay quĩ phòng hộ.

Lợi nhuận chủ động trong tiếng Anh là gì?

Lợi nhuận chủ động trong tiếng Anh là active return.

2. Tính chất của lợi nhuận chủ động:

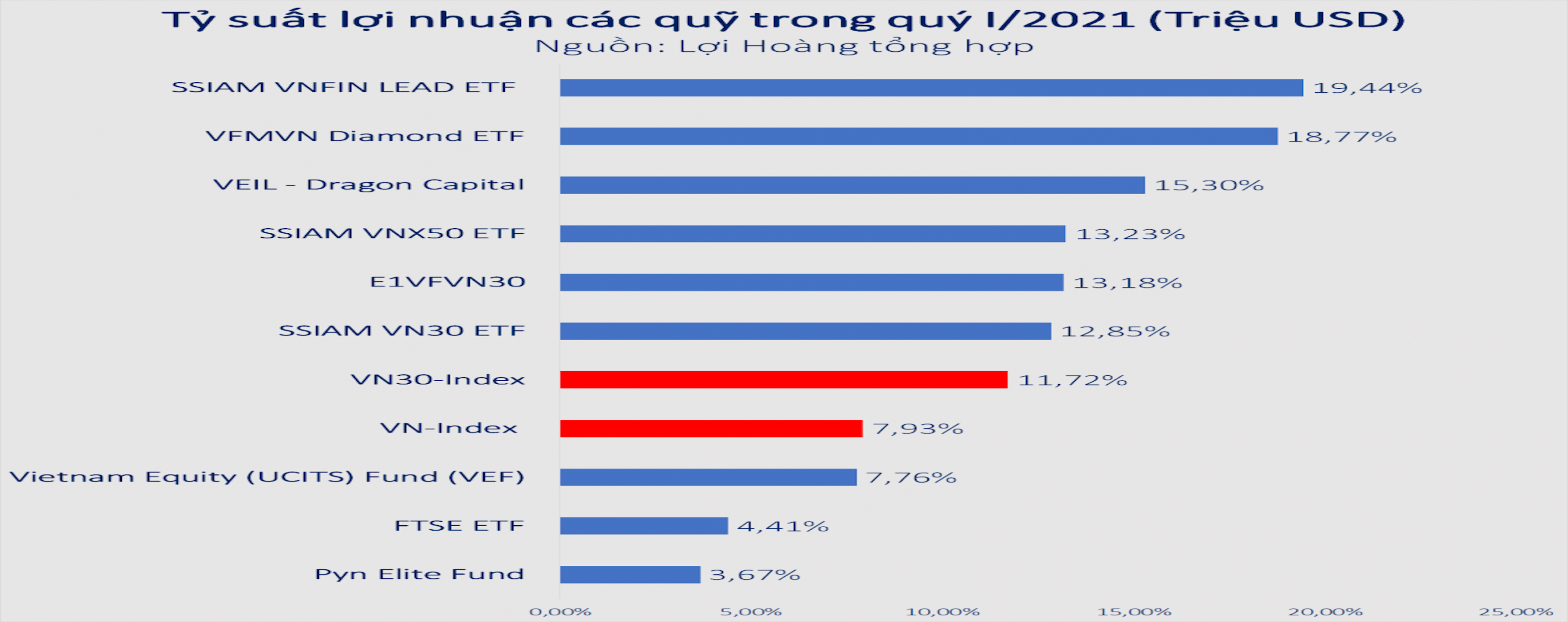

Những danh mục đầu tư mang lại tỉ suất sinh lời cao hơn so với thị trường chung sẽ có lợi nhuận chủ động là số dương. Ví dụ cụ thể như như nếu tỉ suất sinh lời của thị trường chung là 10%, còn tỉ suất sinh lời thực của danh mục là 13%, thì phần lợi nhuận chủ động là 3%.

Nhưng ta nhận thấy, nếu trong trường hợp danh mục đó chỉ đem lại tỉ suất là 9% thì lợi nhuận chủ động sẽ là -1% (9% – 10% = -1%).

Ta nhận thấy rằng, nếu chỉ so sánh với chỉ số của một nhóm ngành nhất định, thì danh mục đầu tư đó tuy có hiệu suất thấp hơn thị trường chung, nhưng vẫn có thể có được lợi nhuận chủ động là số dương khi cao hơn chỉ số được chọn để so sánh. Chính bởi vì vậy, việc biết được chỉ số nào đang được chọn để có thể so sánh là rất quan trọng đối với những chủ thể là các nhà đầu tư.

Chạy theo lợi nhuận chủ động:

Chủ thể là nhà đầu tư huyền thoại Warren Buffet đã tin tưởng rằng đa số những chủ thể là ccas nhà đầu tư sẽ có tỉ suất sinh lời tốt hơn khi đầu tư vào một quĩ chỉ số thay vì cố đánh bại thị trường. Ông tin rằng hầu hết lợi nhuận chủ động mà người quản lí quĩ kiếm được sẽ bị ăn mòn bởi những loại phí.

Kết quả nghiên cứu từ chỉ số S&P và Dow Jones cũng ủng hộ suy nghĩ của Warren Buffet. Số liệu thống kê cho thấy những chủ thể là các nhà quản lí quỹ đầu tư chủ động đã đánh bại thị trường trong một năm có ít hơn 50% cơ hội để nhằm mục đích có thể tiếp tục đánh bại thị trường tương tự như vậy trong năm thứ hai. Và nó cũng cho thấy rằng kể cả khi người quản lí quỹ đó thành công trong ba năm liên tiếp thì cũng không thể đánh bại thị trường trong ba năm tiếp theo.

Nhiều nhà quản lí quỹ cũng đã kết hợp cả hai phương pháp đầu tư chủ động và bị động để tạo ra một chiến thuật đầu tư lõi và vệ tinh. Chiến thuật này duy trì những cổ phiếu cốt lõi trong nhiều nhóm ngành khác nhau để tối thiểu hóa rủi ro và đầu tư chủ động thêm vào các cổ phiếu vệ tinh bổ sung để đánh bại thị trường.

3. Một số thuật ngữ liên quan đến lợi nhuận chủ động:

Tìm hiểu về lãi:

Lãi được hiểu cơ bản là phần giá trị lớn hơn, thu được do tiêu thụ sản phẩm hàng hoá, dịch vụ so với giá thành và chỉ phí tiêu thụ sản phẩm.

Lãi cũng được là bộ phận giá trị có được do thực hiện việc tiêu thụ sản phẩm hàng hoá, dịch vụ. Nếu việc tiêu thụ sản phẩm có lãi thì nó là một bộ phận của doanh thu. Giá thành là toàn bộ hao phí tài sản, sức lao động liên quan đến việc tạo ra sản phẩm. Trong hạch toán kinh tế, lãi đã được chia làm hai loại chủ yếu là lãi kế hoạch và lãi thực tế. Lãi kế hoạch là chỉ tiêu dự kiến lãi thu được trong thời gian xác định. Lãi thực tế là lãi có được sau khi trang trải các chỉ phí thực tế trong quá trình tạo ra sản phẩm.

Dưới chủ nghĩa tư bản, lãi được hiểu chính là hình thức chuyển hoá của giá trị thặng dư mà nhà tư bản bóc lột lao động làm thuê. Trong xã hội xã hội chủ nghĩa, trong thành phần kinh tế nhà nước và hợp tác xã, lãi là khoản thu nhập thuần tuý của xã hội, là biểu hiện tích luỹ tiền tệ trong các xí nghiệp và tổ chức kinh tế bên cạnh hình thức thuế. Lãi được tính toán đúng theo các tiêu chuẩn kinh tế, kĩ thuật hợp lí và cũng là một trong những thước đo quan trọng về hiệu quả của sản xuất, kinh doanh. Lãi cũng chính là nguồn quan trọng để nhằm mục đích có thể thực hiện tái sản xuất mở rộng, nguồn để có thể khuyến khích lợi ích vật chất đối với cá nhân các chủ thể là những người lao động và tập thể lao động.

Tìm hiểu về lỗ:

Lỗ được hiểu chính là chênh lệch nhỏ hơn của số thu so với chỉ phí bỏ ra tương ứng trong một chu kì sản xuất, kinh doanh.

Lỗ hay thua lỗ được hiểu là mức chênh lệch mang dấu âm phát sinh khi tổng doanh thu của một công ty nhỏ hơn tổng chi phí của nó. Trong ngắn hạn, khi tổng doanh thu không đủ để trang trải chi phí biến đổi, doanh nghiệp có thể phải rời bỏ thị trường trừ phi nó coi đó là tình thế tạm thời. Trong trường hợp doanh thu của doanh nghiệp đó vẫn đủ để có thể trang trải chi phí biến đổi và góp một phần vào việc bù đắp chi phí, doanh nghiệp có thể tiếp tục sản xuất dù bị lỗ. Trong dài hạn, nếu doanh thu không đủ để trang trải chi phí cố định và chi phí biến đổi, sự thua lỗ có thể khiến công ty phải rời bỏ thị trường.

Lỗ kinh tế được hiểu cơ bản là chênh lệch giữa doanh thu nhận được từ việc bán hàng và chi phí cơ hội của các yếu tố đầu vào được sử dụng. Khi tính toán lợi nhuận kinh tế, chi phí cơ hội được khấu trừ từ doanh thu kiếm được. Chi phí cơ hội được hiểu là lợi nhuận thay thế bị bỏ qua bằng cách sử dụng các yếu tố đầu vào được lựa chọn, và kết quả là, một người có thể có một lợi nhuận kế toán đáng kể với ít hoặc không có lợi nhuận kinh tế.

Lỗ chính là kết quả âm trong sản xuất, kinh doanh. Để nhằm mục đích giúp các chủ thể có thể xác định lỗ đòi hỏi chủ thể kinh doanh sẽ phải thực hiện chế độ hạch toán kinh tố. Xác định lỗ khi số thu nhỏ hơn số chỉ phí bỏ ra tương ứng trong sản xuất, kinh doanh mang ý nghĩa trực tiếp và chỉ có tính tương đối. Bởi vì, xét về phương diện chu chuyển vốn, trong trường hợp số thu ngang bằng với số chỉ phí bỏ ra tương ứng thì vẫn có thể xem là lỗ.

Việc xác định lỗ có ý nghĩa quan trọng trong việc áp dụng nghĩa vụ nộp thuế thu nhập doanh nghiệp đối với các chủ thể kinh doanh.

Quỹ phòng hộ:

– Ta hiểu về quỹ phòng hộ như sau:

Quỹ phòng hộ được hiểu là các quỹ đầu tư tư nhân được quản lý chủ động, họ sử dụng nguồn vốn thu thập được từ các nhà đầu tư rồi đầu tư vào một loạt các thị trường tài chính khác nhau. Các chiến lược mà những quỹ này sử dụng là rất đa dạng. Việc đầu tư vào các quỹ này tương đối khó khăn vì nó đòi hỏi người tham gia là những cá nhân giàu có, các nhà đầu tư chuyên nghiệp.

Các quỹ phòng hộ thông thường yêu cầu các chủ thể là những nhà đầu tư giữ tiền đầu tư trong một khoảng thời gian cụ thể, thường là ít nhất một năm. Trong giai đoạn này, các chủ thể là những nhà đầu tư không thể rút tiền.

Các quỹ phòng hộ cũng thường dùng đòn bẩy để nhằm mục đích có thể gia tăng lợi nhuận của các khoản đầu tư nhưng đây là một con dao hai lưỡi và đã có rất nhiều quỹ lụi bại vì công cụ này.

– Đặc điểm của quỹ phòng hộ:

Thứ nhất đó là quỹ phòng hộ chỉ mở cho các nhà đầu tư đủ điều kiện. Các chủ thể là những nhà đầu tư vào các quỹ phòng hộ phải đáp ứng một số điều kiện bao gồm: giá trị tài sản ròng lớn hơn 1 triệu USD hoặc thu nhập hàng năm lớn hơn 200.000 USD trong vòng hai năm qua.

Thứ hai đó là quỹ phòng hộ có sự đa dạng hóa: Một quỹ phòng hộ về cơ bản có thể đầu tư vào bất cứ thứ gì, từ bất động sản, tiền tệ, cổ phiếu, chứng khoán phái sinh và các tài sản thay thế khác. Ngược lại, các quỹ hỗ tương chỉ đầu tư vào cổ phiếu hoặc trái phiếu.

Thứ ba đó là quỹ phòng hộ sử dụng đòn bẩy: Các quỹ phòng hộ sử dụng đòn bẩy tài chính để nhằm mục đích có thể khuếch đại lợi nhuận của họ, khiến khả năng gặp phải rủi ro lớn hơn..

Về cấu trúc phí: Thay vì chỉ tính phí quản lý, các quỹ phòng hộ tính cả phí quản lý và phí hiệu quả. Cấu trúc chi phí được gọi là hai và hai mươi (2 & 20). 2% cho phí quản lý tài sản và 20% cho bất kỳ khoản lợi nhuận nào được tạo ra từ khoản đầu tư.