Đối với một công ty hoạt động kinh doanh tài chính dựa trên việc khai thác khoáng sản, dầu khí thì theo giai đoạn công ty này sẽ phải thực hiện hoạt động báo cáo tính chính của công ty mình đối với cơ quan thuế của Nhà nước. Vậy thu nhập trước lãi vay, thuế, khấu hao và chi phí thăm dò là gì?

Mục lục bài viết

1. Thu nhập trước lãi vay, thuế, khấu hao và chi phí thăm dò là gì?

Một biến thể của EBITDA, thu nhập trước lãi vay, thuế, khấu hao và chi phí thăm dò là thước đo được các công ty khai thác tài nguyên thiên nhiên sử dụng để phản ánh khả năng sinh lời liên tục hoặc cốt lõi. Từ viết tắt của từ viết tắt của thu nhập trước lãi vay, thuế, khấu hao, khấu hao và chi phí thăm dò. Về cơ bản, đó là một cách để đánh giá hiệu quả hoạt động của công ty mà không cần phải phụ thuộc vào các quyết định tài chính, quyết định kế toán, các sự kiện bất thường, môi trường thuế hoặc các biến động trong chi phí thăm dò.

Thu nhập trước lãi vay, thuế, khấu hao và chi phí thăm dò là chỉ số đánh giá hiệu quả tài chính được sử dụng khi báo cáo thu nhập, đặc biệt cho các công ty khai thác dầu và khoáng sản. Từ viết tắt của cụm từ “Thu nhập trước lãi, Thuế, Khấu hao (hoặc Khấu hao), Khấu hao và Chi phí Thăm dò.”

Thu nhập trước lãi vay, thuế, khấu hao và chi phí thăm dò là một thước đo định giá được sử dụng cho các công ty dầu khí để đo lường khả năng của một công ty trong việc tạo ra thu nhập từ hoạt động kinh doanh và các khoản nợ dịch vụ.

Thu nhập trước lãi vay, thuế, khấu hao và chi phí thăm dò mở rộng EBITDA bằng cách loại trừ chi phí thăm dò.

Theo Thu nhập trước lãi vay, thuế, khấu hao và chi phí thăm dò các công ty tận dụng chi phí thăm dò khi tìm thấy trữ lượng dầu khí mới.

Các chi phí phi tiền mặt, chẳng hạn như thuế hoãn lại và các khoản giảm giá, được cộng lại theo Thu nhập trước lãi vay, thuế, khấu hao và chi phí thăm dò.

Thu nhập trước lãi vay, thuế, khấu hao và chi phí thăm dò là một thước đo định giá được sử dụng đặc biệt cho các công ty dầu khí, còn được gọi là các công ty thăm dò và sản xuất (E&P). Nó đo lường khả năng của một công ty trong việc tạo ra thu nhập từ hoạt động của mình trong bất kỳ năm nhất định nào. Việc tính toán Thu nhập trước lãi vay, thuế, khấu hao và chi phí thăm dò loại trừ chi phí thăm dò tốn kém và cung cấp EBITDA thực (thu nhập trước lãi vay, thuế, khấu hao và khấu hao) của công ty. Chi phí thăm dò là chi phí một loại dầu hoặc khí gánh chịu công ty trong khi tìm kiếm dầu hoặc khí để khoan. Chi phí thăm dò bao gồm chi phí nghiên cứu nơi thích hợp để khoan và chi phí thực sự khoan.

Chi phí thăm dò được ghi nhận trong báo cáo tài chính là chi phí thăm dò, bỏ rơi và lỗ khô. Những chi phí này đòi hỏi chi phí đầu tư đáng kể cho thiết bị, lao động và các chi phí khác. Thu nhập và chi phí định kỳ được ghi nhận liên quan đến chi phí thăm dò có thể khác nhau đáng kể tùy thuộc vào việc công ty sử dụng phương pháp kế toán thành công hay phương pháp giá gốc đầy đủ.

2. Công thức tính thu nhập trước lãi vay, thuế, khấu hao và chi phí thăm dò:

Công thức Thu nhập trước lãi vay, thuế, khấu hao và chi phí thăm dò

– Cách tính thu nhập trước lãi vay, thuế, khấu hao và chi phí thăm dò đo lường khả năng sinh lời từ hoạt động kinh doanh liên tục bằng cách cộng lại các chi phí không phải tiền mặt cũng như các chi phí mà một công ty sẽ phải chịu cho chi phí thăm dò. Báo cáo thu nhập của công ty được sử dụng để tính thu nhập trước lãi vay, thuế, khấu hao và chi phí thăm dò. Nó không được bao gồm dưới dạng một chi tiết đơn hàng, nhưng có thể dễ dàng thu được bằng cách sử dụng các chi tiết đơn hàng khác phải được báo cáo trên báo cáo thu nhập.

Công thức cho thu nhập trước lãi vay, thuế, khấu hao và chi phí thăm dò là:

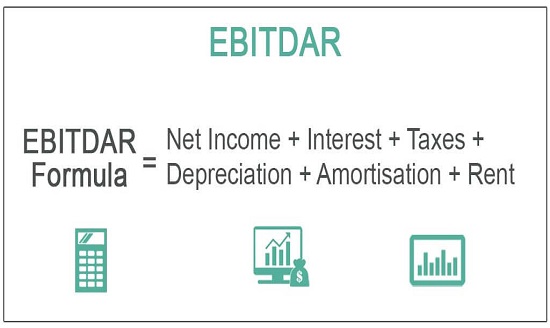

EBITDAX = Doanh thu – Các chi phí (ngoại trừ Thuế, Lãi vay, Khấu hao, Hao kiệt tài sản và Chi phí thăm dò).

Hãy xem báo cáo thu nhập giả định cho một công ty khai thác dầu khí, Công ty XYZ:

Để tính thu nhập trước lãi vay, thuế, khấu hao và chi phí thăm dò, chúng tôi tìm các mục hàng cho EBIT (650.000 đô la), khấu hao (50.000 đô la), khấu hao (20.000 đô la) và chi phí thăm dò (80.000 đô la), sau đó sử dụng công thức trên: EBITDAX = 650.000 + 50.000 + 20.000 + 80.000 = 800.000

Đối với các công ty sử dụng phương pháp kế toán nỗ lực thành công, Thu nhập trước lãi vay, thuế, khấu hao và chi phí thăm dò có thể được coi là EBITDA trước chi phí thăm dò. Phương pháp nỗ lực thành công là một cách tiếp cận kế toán thận trọng được sử dụng trong ngành dầu khí như một cách hạch toán các chi phí hoạt động nhất định. Theo phương pháp này, một công ty chỉ tận dụng những chi phí liên quan đến vị trí của các trữ lượng dầu khí mới khi các trữ lượng đó đã được tìm thấy.

Nếu việc thăm dò không thành công với các chi phí phát sinh, thay vào đó chi phí sẽ được tính vào chi phí phát sinh. Trong khi đó, đối với các công ty đủ chi phí, chi phí thăm dò được đưa vào khấu hao và cạn kiệt. Nguyên giá là phương pháp kế toán không phân biệt giữa chi phí hoạt động liên quan đến các dự án thăm dò thành công và không thành công. Do đó, EBITDAX cân bằng cả hai loại kế toán và loại trừ tác động của cả vấn đề kế toán và cấu trúc liên quan đến các công ty E&P. Khi tính toán EBITDAX, các khoản chi phí khác, chẳng hạn như khoản tiền khuyết tật, tiền bồi thường của nghĩa vụ hưu trí tài sản và thuế hoãn lại, cũng phải được cộng lại.

Ngoài công thức trên, thu nhập trước lãi vay, thuế, khấu hao và chi phí thăm dò cũng có thể được tính như sau:

EBITDAX = EBIT + Khấu hao vô hình và hữu hình + Chi phí thăm dò

3. Ưu điểm và nhược điểm của EBITDAXEBITDAX:

Thu nhập trước lãi vay, thuế, khấu hao và chi phí thăm dò là thước đo thu nhập mà một doanh nghiệp có sẵn để trả các khoản nợ hoặc trả lãi cho các khoản vay của mình.

Chỉ số đo lường khả năng hoàn trả khoản vay của một công ty và đặc biệt hữu ích khi một công ty muốn mua lại một công ty khác.

Thu nhập trước lãi vay, thuế, khấu hao và chi phí thăm dò sẽ chi trả bất kỳ khoản thanh toán khoản vay nào cần thiết để tài trợ cho việc tiếp quản. Tuy nhiên, với tư cách là một thước đo tài chính, nó được các nhà phân tích và người cho vay xem xét kỹ lưỡng. Điều này là do các công ty không thành công trong nỗ lực thăm dò của họ có thể sử dụng thu nhập trước lãi vay, thuế, khấu hao và chi phí thăm dò (thay cho EBITDA) như một cách để cải thiện khả năng sinh lời của họ.

Là một nhà đầu tư, bạn nên xem xét kỹ lưỡng các số liệu tài chính, và đặc biệt là những con số được tính toán cho bạn, được báo cáo bởi bất kỳ công ty nào và thu nhập trước lãi vay, thuế, khấu hao và chi phí thăm dò cũng không ngoại lệ. Có thể đáng giá khi so sánh EBITDA với EBITDAX khi xem xét đầu tư vào một công ty dầu khí đã có chi phí thăm dò.

4. Sự khác biệt giữa EBITDA và EBITDAX:

EBITDA cung cấp một thước đo quan trọng về khả năng hoàn trả khoản vay của một công ty, vì nó về cơ bản là thu nhập mà một doanh nghiệp có được miễn phí trả lãi. Thu nhập trước lãi vay, thuế, khấu hao và chi phí thăm dò tiến thêm một bước nữa bằng cách cộng lại chi phí thăm dò để đưa ra thước đo khả năng sinh lời liên tục nhằm hỗ trợ tài trợ cho các nỗ lực thăm dò tiếp theo. thu nhập trước lãi vay, thuế, khấu hao và chi phí thăm dò, giống như EBITDA, có thể lừa đảo khi áp dụng sai. Nó đặc biệt không phù hợp với những công ty có nợ cao hoặc những công ty phải thường xuyên nâng cấp thiết bị đắt tiền.

Hơn nữa, Thu nhập trước lãi vay, thuế, khấu hao và chi phí thăm dò có thể bị các công ty có thu nhập ròng thấp hoặc những tài năng thăm dò khủng khiếp “thổi phồng” trong nỗ lực “nâng cao cửa sổ” khả năng sinh lời của họ. Thu nhập trước lãi vay, thuế, khấu hao và chi phí thăm dò hầu như sẽ luôn cao hơn thu nhập ròng được báo cáo. Ngoài ra, bởi vì thu nhập trước lãi vay, thuế, khấu hao và chi phí thăm dò không được quy định bởi Các Nguyên tắc Kế toán được Chấp nhận Chung (GAAP, một khuôn khổ của các tiêu chuẩn, quy tắc và thủ tục kế toán), nên công ty vẫn quyết định điều gì được và không được bao gồm trong tính toán từ một kỳ kế tiếp. Do đó, khi phân tích thu nhập trước lãi vay, thuế, khấu hao và chi phí thăm dò của một công ty, tốt nhất là nên thực hiện kết hợp với các yếu tố khác như chi tiêu vốn, thay đổi yêu cầu vốn lưu động, thanh toán nợ và tất nhiên, chi phí thăm dò.

Những người chỉ trích EBITDA và thu nhập trước lãi vay, thuế, khấu hao và chi phí thăm dò cho rằng vì cả hai phép đo đều không phải là GAAP, chúng tạo cho các công ty khả năng xuyên tạc tình trạng tài chính bằng cách thổi phồng chi phí. Các nhà phê bình cũng cho rằng các phép đo GAAP truyền thống hơn về dòng tiền và thu nhập hoạt động cho một bức tranh tài chính chính xác hơn.