Hiện nay chúng ta đã rất quen thuộc với khái niệm thuế và trong thực tế xã hội hiện nay thuế đóng vai trò rất quan trọng đối với mỗi quốc gia trong đó có Việt Nam. Thuế được quy định đối với từng lĩnh vực sẽ khác nhau và nhà nước tạo ra chính sách thuế đối với từng lĩnh vực để ổn định nguồn thu vào ngân sách nhà nước chi cho những việc công.

Mục lục bài viết

1. Chính sách thuế bất động sản là gì?

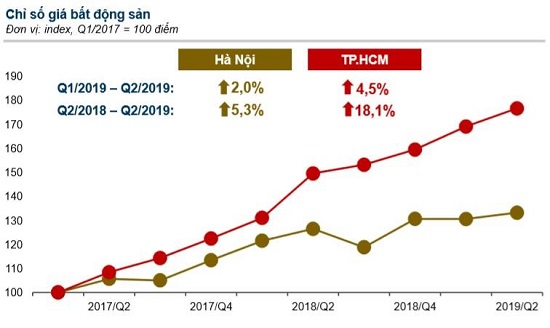

Chính sách thuế bất động sản hay trong tiếng Anh được gọi là Real estate tax policy. Chính sách thuế bất động sản này có thể hiểu là bộ phận quan trọng cấu thành trong hệ thống chính sách quản lí đối với thị trường bất động sản. Chính sách thuế nói chung là công cụ điều tiết phân phối thu nhập, một mặt tăng thu ngân sách Nhà nước, Bên cạnh đó để đảm bảo công bằng xã hội. Chính sách thuế đối với bất động sản không ngoài mục đích chung đó. Nhưng do tính chất đặc thù của thị trường bất động sản chứa đựng yếu tố đầu cơ. Đất đai có hạn, nhưng nhu cầu sử dụng đất đai xây dựng các công trình cung cấp bất động sản ngày càng tăng và theo đó thì giá của bất động sản có xu hướng tăng nhanh.

Theo đó nên với các cá nhân, các doanh nghiệp hoạt động kinh doanh bất động sản có bộ phận chấp hành qui định của pháp luật đầu tư kinh doanh, cạnh tranh lành mạnh góp phần thúc đẩy thị trường bất động sản phát triển bền vững. Cũng có bộ phận không nhỏ lợi dụng thị trường và những kẽ hở của pháp luật để lách luật hoạt động đầu cư trục lợi gây rối loạn thị trường. Đây là một trong những nguyên nhân gây ra nhu cầu giả đẩy giá bất động sản lên cao, càng làm tăng thêm nguy cơ khủng hoảng.

Vì vậy, chính sách thuế đối với bất động sản, trước hết thuế sử dụng đất phải dựa trên lí luận địa tô chênh lệch, địa tô đất xây dựng. Thuế sử dụng đất tính đúng, tính đủ vừa tăng nguồn thu cho ngân sách Nhà nước vừa đảm bảo sự bình đẳng giữa các chủ thể đầu tư kinh doanh bất động sản. Đồng thời thuế sử dụng đất khuyến khích doanh nghiệp đầu tư xây dựng và phát triển nhà sử dụng đất đai có hiệu quả, rút ngắn thời gian đưa công trình vào sử dụng.

2. Thuế thu nhập từ chuyển quyền sử dụng đất:

Thuế thu nhập từ chuyển quyền sử dụng đất, đây là loại thuế thu nhập áp dụng đối với các cá nhân, doanh nghiệp tham gia vào các giao dịch chuyển nhượng quyền sử dụng đất.

Có thể nói thuế thu nhập từ chuyển nhượng quyền sử dụng đất là công cụ quan trọng điều tiết thị trường bất động sản, chống lại hoạt động đầu cơ, lũng đoạn thị trường.

Để hạn chế và loại bỏ được hiện tượng mua đi bán lại vòng vèo, nâng giá lên cao tạo ra những cơn sốt giá bất động sản ngoài những qui định về pháp luật và các biện pháp hành chính, thì thuế thu nhập là công cụ chủ yếu có tính thường xuyên lâu dài có hiệu quả để loại bỏ những hành vi tiêu cực gây rối loạn thị trường.

Với mức thuế đánh vào thu nhập từ chuyển nhượng quyền sử dụng đất, cao hơn lãi suất cho vay của các tổ chức tín dụng và các ngân hàng thương mại thì chắc chắn không một nhà kinh doanh bất động sản nào còn găm hàng đầu cơ đẩy giá lên một cách vô lí như hiện nay.

3. Hồ sơ khai thuế thu nhập cá nhân từ chuyển nhượng bất động sản:

Thời điểm khai thuế: cá nhân có thu nhập từ chuyển nhượng bất động sản không phân biệt thuộc đối tượng chịu thuế hay miễn thuế đều phải lập hồ sơ khai thuế thu nhập cá nhân và nộp cùng hồ sơ chuyển quyền sở hữu, quyền sử dụng bất động sản.

Hồ sơ khai thuế bao gồm:

– Tờ khai thuế thu nhập cá nhân áp dụng đối với cá nhân chuyển nhượng bất động sản theo Mẫu số: 03/BĐS-TNCN (Ban hành kèm theo Thông tư số 92/2015/TT-BTC ngày 15/6/2015 của Bộ Tài chính

– Bản sao giấy chứng nhận quyền sử dụng đất, giấy tờ chứng minh quyền sở hữu nhà hoặc quyền sở hữu các công trình trên đất.

– Hợp đồng chuyển nhượng bất động sản.

– Trường hợp cá nhân đề nghị được áp dụng tính thuế theo thuế suất 25% trên thu nhập từ chuyển nhượng bất động sản thì phải xuất trình thêm các chứng từ hợp lệ làm căn cứ chứng minh các loại chi phí sau:

+ Giá vốn của bất động sản.

+ Chi phí xây dựng cải tạo nhà và các công trình trên đất.

+ Các loại phí và lệ phí đã nộp.

+ Các chi phí khác liên quan trực tiếp đến việc chuyển nhượng bất động sản.

– Các trường hợp chuyển nhượng bất động sản thuộc diện được miễn thuế thu nhập cá nhân phải kèm theo các giấy tờ làm căn cứ xác định thuộc đối tượng được miễn thuế tương ứng với từng trường hợp theo hướng dẫn tại Thông tư 84/2008/TT-BTC ngày 30/9/2008 của Bộ Tài Chính.

Hộ gia đình, cá nhân thuộc đối tượng chuyển nhượng bất động sản đến Văn phòng đăng ký chuyển quyền sử dụng đất hoặc phòng Tài nguyên môi trường quận, huyện, để nhận mẫu tờ khai thuế thu nhập cá nhân và được hướng dẫn kê khai theo đúng quy định Tờ khai thuế thu nhập cá nhân áp dụng đối với cá nhân chuyển nhượng bất động sản theo Mẫu số: 03/BĐS-TNCN (Thông tư số 92/2015/TT-BTC ngày 15/6/2015 của Bộ Tài chính). Tờ khai được lập thành 02 bản và nộp cùng các giấy tờ liên quan đến việc xác định nghĩa vụ tài chính theo quy định của pháp luật cho Văn phòng đăng ký quyền sử dụng đất hoặc cơ quan tài nguyên môi trường.

Văn phòng đăng ký quyền sử dụng đất hoặc cơ quan tài nguyên môi trường có trách nhiệm kiểm tra tính đầy đủ, hợp lệ của bộ hồ sơ, xác nhận và ghi đầy đủ chỉ tiêu vào “Phiếu chuyển thông tin địa chính để xác nhận nghĩa vụ tài chính” sau đó chuyển giao cho Chi cục thuế nơi có nhà đất chuyển nhượng.

Nơi nộp hồ sơ khai thuế: cá nhân nộp hồ sơ khai thuế cùng hồ sơ chuyển nhượng bất động sản tại cơ quan quản lý bất động sản (Văn phòng đăng ký chuyển quyền sử dụng đất hoặc phòng Tài nguyên môi trường).

Thời hạn nộp thuế thu nhập cá nhân theo quy định của pháp luật đối với hoạt động chuyển nhượng bất động sản, nhận thừa kế, quà tặng cụ thể đối với trường hợp phải khai thuế trực tiếp với cơ quan thuế là ngày ghi trên thông báo nộp thuế của cơ quan thuế nhưng chậm nhất không quá 30 ngày kể từ ngày nhận được thông báo thuế.

Như vậy dựa trên quy định về trình tự và thủ tục nộp thuế thu nhập cá nhân đối với Thuế thu nhập từ chuyển quyền sử dụng đất với giá chuyển nhượng quyền sử dụng đất là giá thực tế ghi trên hợp đồng chuyển nhượng tại thời điểm chuyển nhượng. Trong các trường hợp không xác định được giá thực tế chuyển nhượng hoặc giá ghi trên hợp đồng chuyển nhượng thấp hơn giá đất do Uỷ ban nhân dân cấp tỉnh quy định tại thời điểm chuyển nhượng thì giá chuyển nhượng sẽ được xác định theo bảng giá đất do Uỷ ban nhân dân cấp tỉnh quy định và được niêm yết công khai tại cơ quan thuế và cơ quan Tài nguyên môi trường.

VD1: Tháng 5/2009, Ông X có căn nhà 50 m2, tại quận A có chuyển nhượng cho Bà B tại Quận Y trên cùng địa bàn thành phố. Giá chuyển nhượng ghi trong hợp đồng là 23.000.000đ/m2. Giá đất tại khu vực Quận A do UBND thành phố quy định là: 25.000.000đ/m2. Vậy giá chuyển nhượng quyền sử dụng đất là 25.000.000đ/m2.

Cách tính thuế như sau:

Trường hợp xác định được thu nhập tính thuế, thuế thu nhập cá nhân đối với thu nhập từ chuyển nhượng bất động sản được xác định như sau:

Thuế thu nhập cá nhân phải nộp = Thu nhập tính thuế x Thuế suất 2%

VD2: Tháng 6 năm 2009, ông K có bán một căn hộ 3 tầng với tổng diện tích là 55m2 tầng cho Ông A, trị giá bán nhà và đất là 3.600.000.000đ. Căn hộ này năm 1998 ông mua của Bà H, căn cứ trên hợp đồng mua bán và giấy biên nhận mua thanh toán giữa ông K và Bà H, thì trị giá chuyển nhượng bất động sản này 2.500.000.000đ. Chi phí để ông K làm thủ tục sang tên là (lệ phí trước bạ) 17.000.000. Như vậy, Thu nhập tính thuế (TNTT) từ chuyển nhượng bất động sản của ông K sẽ là:

TNTT = Giá chuyển nhượng – Giá vốn – Chi phí hợp lý liên quan.

TNTT (Ông K) =3.600.000.000đ – 2.500.000.000đ – 17.000.00 đ= 1.083.000.000đ

Thuế TNCN = 1.083.000.000đ x 2%= 270.750.000đ

Như vậy chúng ta thông qua những thông tin này có thể tự tính số thuế thu nhập cá nhân để có thể đảm bảo quyền lợi cho mình khi thực hiện thủ tục về thuế bất động sản góp phần để cho quy định của pháp luật đi vào thực tế hiệu quả hơn về chính sách thuế cũng như quản lý các hoạt động về thuế bất động sản. Theo đó cung cần lưu ý về thời điểm xác định thu nhập tính thuế đối với chuyển nhượng bất động sản là thời điểm hợp đồng chuyển nhượng bất động sản có hiệu lực theo quy định của pháp luật